Défis associés

Bien que les technologies émergentes telles que l’IA et la chaîne de blocs offrent des avantages substantiels, leur intégration dans le domaine de l'audit n'est pas exempte de défis. Ces outils sophistiqués peuvent transformer les pratiques d'audit, mais ils soulèvent également une série de questions complexes liées à la fiabilité, aux coûts, aux biais potentiels, et aux implications éthiques. Tandis que les auditeurs s'efforcent de naviguer dans cet environnement technologique avancé, ils doivent faire face à des obstacles qui peuvent affecter la qualité et l'intégrité de leur travail. En explorant les principaux défis associés à l'adoption des technologies de pointe en audit, nous sommes à même de mettre en lumière les implications pratiques et éthiques de ces innovations. Cela nous permet de démontrer comment ces défis peuvent être adressés pour assurer que les avantages des technologies ne soient pas éclipsés par leurs inconvénients, et comment maintenir un équilibre entre innovation technologique et rigueur professionnelle.

L'introduction de technologies avancées dans l'audit présente plusieurs défis significatifs qui nécessitent une attention minutieuse. La fiabilité des données est au cœur des préoccupations, car la dépendance accrue à des données numériques soulève des questions critiques sur leur qualité et leur intégrité, essentielles pour des audits fiables. En parallèle, les coûts et la gestion des ressources associés à l'adoption de ces technologies peuvent être substantiels, nécessitant une allocation et une gestion efficaces des ressources technologiques et humaines pour garantir un retour sur investissement optimal. De plus, les biais algorithmiques représentent un risque important : sans une surveillance et des ajustements appropriés, les algorithmes peuvent perpétuer ou introduire des biais qui compromettent l'objectivité des audits. Enfin, l'utilisation de ces technologies soulève de sérieuses questions éthiques, notamment en ce qui concerne la confidentialité des données et le consentement des individus, mettant en lumière la nécessité de développer des cadres éthiques robustes pour leur déploiement dans le respect des droits des personnes et des normes professionnelles.

L'audit dans le secteur public

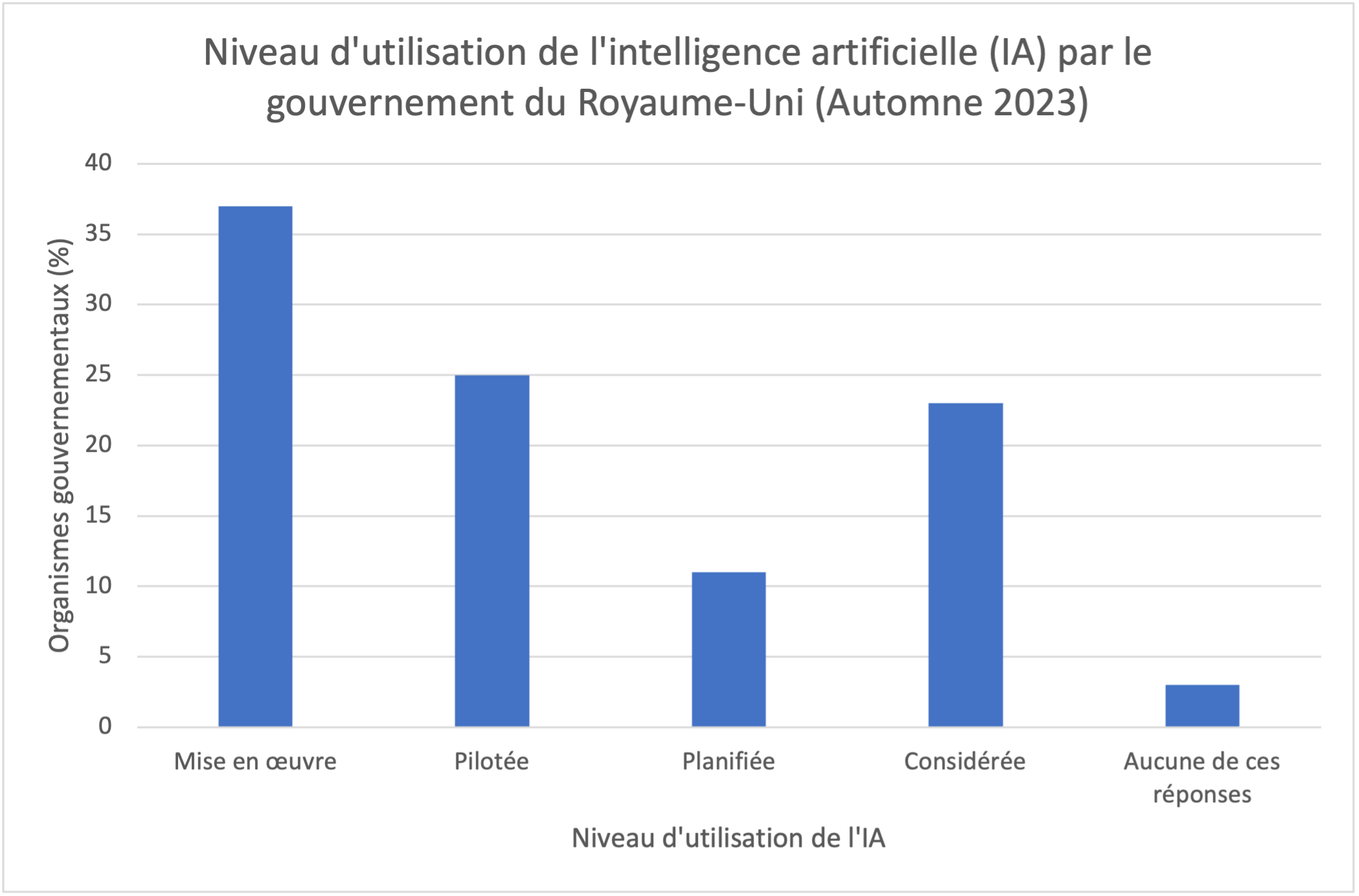

Le secteur public offre un terrain particulièrement intéressant pour l'application de ces technologies. L'audit dans ce secteur peut bénéficier significativement de l'IA pour la gestion des risques et l'amélioration des processus. Cependant, la mise en oeuvre de l'IA y est moins avancée, bien qu'en croissance. Par exemple une enquête publiée en mars 2024 par le National Audit Office du Royaume-Uni, révèle qu’un peu plus d'un tiers (37 %) des organismes ayant répondu à l'enquête utilisaient activement l'IA, tandis que 37 % pilotaient (25 %) ou planifiaient (11 %) l'utilisation de l'IA.

Diagramme 1

Source : National Audit Office. (2024, March 12). Use of artificial intelligence in government.

|

L'audit public doit également faire face à des enjeux spécifiques comme la nécessité d'un équilibre entre technologie et jugement humain, la formation adaptée des auditeurs, et le maintien d'un haut degré de transparence et de responsabilité.

Opportunités pour l’audit du secteur public

L'avènement des technologies émergentes telles que l'intelligence artificielle (IA) et la chaîne de blocs représente une ère de transformation et d'innovation sans précédent pour la profession d'audit. Ces technologies ne se contentent pas de remédier aux limites des méthodes traditionnelles, mais ouvrent également de nouvelles voies pour repenser et améliorer les pratiques d'audit. L'adoption de ces outils avancés offre des opportunités significatives pour améliorer la précision, l'efficacité, et la transparence des processus d'audit, tout en apportant de nouvelles solutions aux défis complexes de la conformité et de la gestion des risques. Nous nous pencherons ainsi sur les différentes manières dont les technologies émergentes peuvent enrichir le métier d'auditeur, en permettant des analyses plus approfondies, des détections plus précoces des irrégularités, et une meilleure assurance dans un monde financier de plus en plus numérisé. Nous explorerons comment ces innovations peuvent être intégrées dans les pratiques d'audit du secteur public pour non seulement répondre aux attentes actuelles mais aussi anticiper les besoins futurs des entités gouvernementales et des régulateurs.

Les progrès technologiques dans le domaine de l'audit, incluant l’audit du secteur public, apportent une efficacité accrue grâce à l'automatisation, qui réduit considérablement le temps nécessaire pour accomplir les audits traditionnels. Cette efficacité permet aux auditeurs de se consacrer à des tâches à plus haute valeur ajoutée, améliorant ainsi la qualité globale des services d'audit. Par ailleurs, l'analyse de données améliorée facilitée par l'utilisation du Big Data et des technologies d'analyse avancée permet une détection plus précise des risques et des anomalies, ce qui renforce la capacité des auditeurs à identifier les problèmes potentiels avant qu'ils ne deviennent des enjeux majeurs. De plus, l'intégration de la chaîne de blocs dans les processus d'audit améliore la gouvernance et la responsabilisation en rendant l’information plus transparentes et facilement vérifiables, contribuant ainsi à une plus grande confiance et à une meilleure conformité aux réglementations, tout en participant à bâtir et maintenir la confiance des contribuables envers l’information que leur transmet les diverses entités gouvernementales.