Défis pour l’audit du secteur public

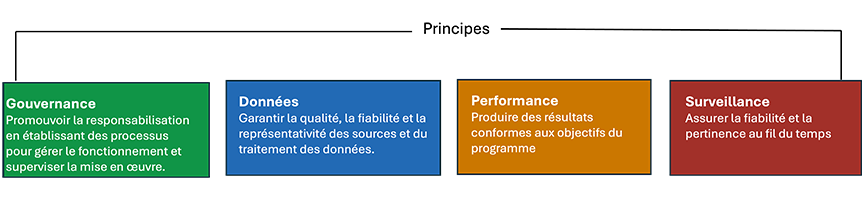

L'intégration des technologies émergentes dans l'audit du secteur public présente des défis uniques et significatifs. Bien que ces innovations offrent des possibilités d'amélioration de l'efficacité et de la transparence, leur application dans un contexte gouvernemental soulève des questions spécifiques en termes de sécurité, de confidentialité des données, et de conformité réglementaire. Ces défis sont exacerbés par la nature souvent sensible des informations gérées par les entités publiques et par la nécessité d'assurer l'accessibilité et la compréhension des processus audités par les contribuables, qui présentent des profils diversifiés. En outre, les auditeurs doivent être prêts à auditer les programmes qui utilisent l’IA. Le Government Accountability Office (GAO) a développé un cadre d’audit de l’IA, représenté graphiquement ci-dessous.

Diagramme 2 – Cadre proposé par le GAO pour les audits d’outils IA

Source : Government Accountability Office. (2021, June). Artificial Intelligence: An Accountability Framework for Federal Agencies and Other Entities.

|

L’adoption de l'intelligence artificielle, de la chaîne de blocs, et d'autres technologies dans les audits gouvernementaux présentent certains défis. Notons des obstacles tels que la formation des auditeurs aux nouvelles technologies, l'équilibrage entre automatisation et jugement humain, et la gestion des attentes des citoyens et des parties prenantes. Il y a lieu de se questionner sur la façon dont défis peuvent influencer les politiques publiques, tout en soulignant la nécessité d'une approche prudente et réfléchie pour intégrer ces outils puissants dans les pratiques d'audit du secteur public.

L'intégration croissante des technologies dans l'audit du secteur public exige une montée en compétence significative des professionnels du secteur, ce qui souligne l'importance des programmes de formation avancés en technologies de l'information pour les auditeurs, ce qui n’est pas unique au secteur public. Parallèlement, la manipulation de données sensibles, particulièrement dans les contextes gouvernementaux, pose des défis éthiques substantiels, nécessitant une gestion rigoureuse et conforme aux normes établies pour protéger la confidentialité et l'intégrité des informations. En outre, une dépendance excessive aux outils technologiques pourrait menacer de sous-évaluer le jugement professionnel des auditeurs. Ce dernier reste un pilier central de la profession, essentiel pour interpréter les résultats des audits et pour fournir un aperçu qualitatif qui va au-delà des simples calculs algorithmiques.

Naviguer dans l'ère numérique avec prudence et vision

Pour naviguer efficacement dans ce paysage en mutation, les auditeurs doivent évoluer. Ils ont besoin de développer non seulement leurs compétences techniques mais aussi leur compréhension des implications éthiques de leur travail. Cela inclut une formation continue pour rester à jour avec les dernières innovations et une réflexion profonde sur la manière dont la technologie influence les principes éthiques traditionnels de l'audit.

La pandémie de COVID-19 a accéléré l'adoption de nombreuses technologies, posant à la fois des défis éthiques et des questions organisationnelles. Les cabinets et les régulateurs doivent donc gérer ces changements non seulement sur le plan technologique mais aussi en termes de ressources humaines et de conformité éthique.

L'adoption des technologies émergentes telle que l'intelligence artificielle transforme profondément la profession d'audit, offrant à la fois des opportunités inédites et des défis complexes. Ces technologies promettent en effet d'améliorer l'efficacité, la précision, et la transparence des audits, ce qui est crucial dans un monde financier qui évolue rapidement. Toutefois, elles présentent également des risques significatifs, notamment en termes de fiabilité des données, de coûts, de gestion des ressources, de biais algorithmiques, et de considérations éthiques.

Pour les auditeurs et les organisations d'audit, le chemin à suivre nécessite une balance délicate entre l'exploitation des avantages de ces technologies et la navigation prudente à travers leurs implications pratiques et éthiques. Il est impératif que la profession d'auditeur ne perde pas de vue les principes fondamentaux de l'éthique et de la rigueur professionnelle tout en embrassant l'innovation technologique.

La formation continue des auditeurs sera essentielle pour assurer qu'ils restent non seulement compétents dans l'utilisation de ces technologies, mais aussi conscients des implications éthiques de leurs applications. Les organisations devront également développer des cadres réglementaires et des lignes directrices qui facilitent une intégration éthique et efficace des technologies émergentes dans leurs pratiques.

En conclusion, alors que nous avançons dans cette nouvelle ère numérique, les auditeurs, les régulateurs, et les décideurs doivent collaborer pour garantir que l'innovation technologique dans l'audit renforce la confiance publique et améliore la qualité des audits. Cela nécessite un engagement à investir dans les compétences, à développer des standards éthiques robustes, et à maintenir un dialogue ouvert sur les meilleures pratiques et les défis émergents. En répondant de manière proactive à ces défis, la profession d'audit peut non seulement s'adapter mais aussi prospérer, assurant sa pertinence et son efficacité dans un avenir de plus en plus numérisé.

Bibliographie

Boulianne, E., Fortin, M., &s; Lecompte, A. (2023). Artificial intelligence and data analytics: Ethical implications for accounting. In Research Handbook on accounting and ethics (pp. 168-179). Edward Elgar Publishing.

Boulianne, E., Lecompte, A., &s; Fortin, M. (2023). Technology, Ethics, and the Pandemic: Responses from Key Accounting Actors. Accounting and the Public Interest, 23(1), 177-194.

Desautels, D. (2001). Future challenges: Reflections after 10-years as Auditor General of Canada. International Journal of Government Auditing, 28(1), 1-1,7. https://www.intosai.org/fileadmin/downloads/about_us/IJGA_Issues/former_years/2001/eng_2001_jan.pdf

Government Accountability Office. (2021, June). Artificial Intelligence: An Accountability Framework for Federal Agencies and Other Entities. https://www.gao.gov/assets/gao-21-519sp.pdf

National Audit Office. (2024, March 12). Use of artificial intelligence in government. https://www.nao.org.uk/wp-content/uploads/2024/03/use-of-artificial-intelligence-in-government.pdf

Page 3 de 3

AVIS : Les opinions exprimées dans cet article sont celles de l’auteure et ne reflètent pas nécessairement le point de vue de la Fondation.

Consultez les autres articles de la série Sur le terrain