le 30 juin 2020

Introduction

En 2009, le gouvernement du Canada a entrepris de réformer le traitement de la paye des fonctionnaires. Services publics et Approvisionnement Canada (SPAC) était chargé de piloter cette initiative de transformation de l’administration de la paye. Il s’agissait de regrouper les services de paye en un centre unique pour près de la moitié des organismes et ministères fédéraux. Auparavant, chaque organisme ou ministère traitait la paye de ses employés par l’entremise de ses propres conseillers en rémunération, qui s’acquittaient des nombreuses opérations manuelles requises dans le cadre du système de paye du gouvernement.

Le système sélectionné en remplacement est un système de paye commercial conçu par PeopleSoft, qui a été adapté aux besoins du gouvernement de manière à automatiser de nombreux processus manuels. Ce système, baptisé Phénix par SPAC, a été déployé au début de 2016. Les ministères fédéraux ont alors dû mettre en place des contrôles supplémentaires de l’administration de la paye et garantir l’efficacité de ces derniers.

Le présent article illustre la manière dont l’équipe de contrôle interne d’Environnement et Changement climatique Canada (ECCC) a aidé le ministère à atteindre le statut de surveillance continue en matière d’administration de la paye, en octobre 2019, de façon plus opportune et efficace. Le statut de surveillance continue est atteint lorsque les conditions suivantes sont réunies :

- l’efficacité de la conception et l’efficacité opérationnelle ont été vérifiées

- d’éventuelles mesures ont été prévues pour corriger les lacunes et les faiblesses identifiées

- un suivi a été mis en place pour garantir l’application de ces mesures

Pour y parvenir, l’équipe a joué un rôle de premier plan en allant au-delà de la démarche d’assurance classique et en utilisant systématiquement des outils d’analyse des données.

Mise en œuvre de Phénix et nouveaux contrôles de l’administration de la paye

Depuis le lancement du système Phénix en 2016, le gouvernement du Canada a adopté une série de mesures visant à :

- garantir l’exactitude des paiements

- renforcer la gouvernance en matière d’administration de la paye

- fournir des données de meilleure qualité pour la prise de décision

- renforcer la collaboration entre SPAC et les ministères et les agences

- mieux accompagner les employés

À propos de l’auteur

Hicham Agoumi est directeur de la Division Politiques, systèmes et contrôles financiers à Environnement et Changement climatique Canada. Il compte à son actif une expérience internationale de 20 ans dans les domaines de l’audit, du contrôle interne et de la gestion de placements, et se spécialise dans l’audit et le contrôle interne des processus.

Hicham Agoumi possède une connaissance approfondie des pratiques exemplaires en gestion des risques, notamment dans les domaines suivants : contrôle financier, systèmes financiers, gestion d’actifs, fonds communs de placement, gestion de trésorerie et ressources humaines.

Contactez l’auteur :

C’est ainsi que la version révisée de la Ligne directrice sur la gestion financière de l’administration de la paye, a été publiée en octobre 2017 par le Secrétariat du Conseil du Trésor du Canada.

Dans des lignes directrices connexes, le Secrétariat du Conseil du Trésor du Canada a reconnu l’existence d’interdépendances importantes entre les ministères et SPAC. Les ministères s’en remettent à l’efficacité du système Phénix surtout pour le traitement de la paye et la déclaration des heures et du travail. Les ministères, en particulier ceux qui sont entièrement desservis par SPAC comme ECCC, comptent également sur l’efficacité des activités et des pratiques du centre des services de paye, incluant les contrôles. De la même façon, SPAC compte sur l’efficacité des activités et des pratiques ministérielles pour s’assurer que l’information fournie à Phénix et au centre des services de paye, s’il y a lieu, est valide, ponctuelle, complète et exacte.

ECCC s’est activement penché sur les problèmes potentiels liés à la mise en place du système Phénix. Après avoir examiné le processus d’administration de la paye, le ministère a instauré des contrôles supplémentaires afin de mieux tenir compte de la ligne directrice du Secrétariat du Conseil du Trésor. La nouvelle version du processus d’administration de la paye reflète les exigences de la Ligne directrice du Secrétariat sur la gestion financière de l’administration de la paye et cadre avec le Guide du Secrétariat du mois de mars 2019 à l’intention des praticiens sur la mise en œuvre d’un cadre de contrôle ministériel de la gestion financière pour l’administration de la paye.

Parmi les améliorations apportées au processus d’administration de la paye, ECCC a mis au point un programme d’assurance de la qualité incluant les volets suivants :

- vérification après paiement des opérations de la paye

- analyse périodique

- production de rapports sur les problèmes de paye

- clarification des rôles et des responsabilités pour fournir une assurance supplémentaire concernant l’exactitude des dépenses salariales

En outre, d’autres ressources d’ECCC continuent d’analyser les données issues de Phénix et du système de gestion des ressources humaines du ministère, afin de déterminer les causes profondes des problèmes liés aux opérations de paye et d’atténuer les risques futurs.

En quoi a consisté notre approche de l’assurance fondée sur le risque?

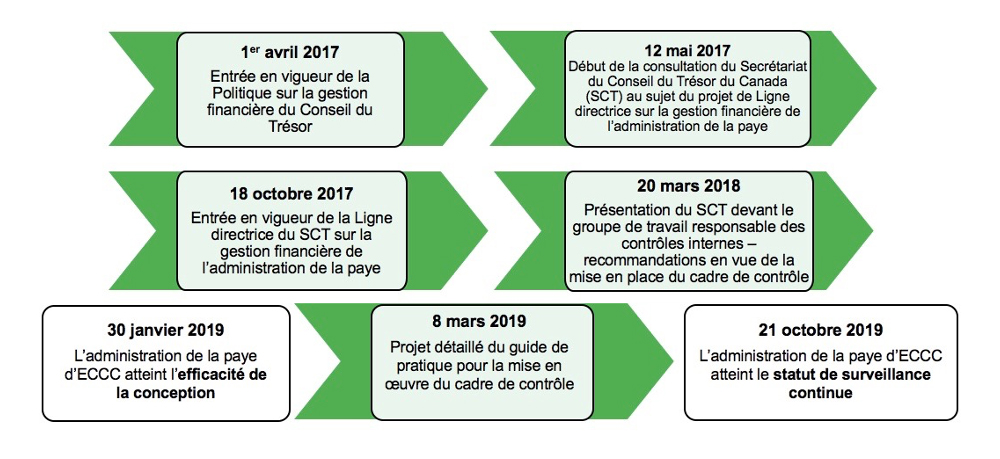

Compte tenu d’échéanciers très courts (voir figure 1), nous avons dû faire preuve de rapidité et d’agilité pour fournir notre assurance. Nous nous sommes concentrés sur les risques inhérents aux activités contrôlées par ECCC lors des discussions et des travaux de validation menés avec les parties prenantes.

L’équipe de contrôle interne a effectué une analyse préliminaire des lacunes, à l’issue de laquelle elle a conclu que la méthode d’assurance classique, consistant à cartographier les contrôles existants avant de les évaluer, ne permettrait pas de produire en temps opportun une évaluation de la valeur ajoutée.

Figure 1 – Calendrier suivi par Environnement et Changement climatique Canada pour atteindre le statut de surveillance continue en matière d’administration de la paye

|

Nous avons invité les différentes parties prenantes, essentiellement des membres de la Direction des ressources humaines et de la Direction générale des services ministériels et finances, à documenter la conception des contrôles de l’administration de la paye. La conception devait concorder avec la Ligne directrice du Secrétariat du Conseil du Trésor sur la gestion financière de l’administration et ne pas se limiter aux contrôles découlant du processus existant. Grâce à notre connaissance approfondie du cadre de l’administration de la paye et à une approche très dynamique, nous avons réussi à amener les parties prenantes à adopter des pratiques exemplaires. Notre approche a été factuelle et objective, mais elle n’a pas toujours été indépendante dans la mesure où nous avons aidé les parties prenantes à repenser les contrôles qui étaient inefficaces dans certains cas. Elle a notamment consisté à évaluer les risques connexes au moyen de critères quantitatifs (valeur et volume) et qualitatifs (rapports de contrôle).

En quoi avons-nous procédé différemment?

Notre approche dynamique et fondée sur le risque devait reposer sur une assise factuelle solide. Dans cette optique, nous avons notamment pris appui sur le cadre détaillé récemment établi par le Secrétariat du Conseil du Trésor et sur un recours intensif à l’analyse des données pour produire des évaluations fiables sur les risques.

Grâce au recours systématique à l’analyse des données, nous avons testé les principaux contrôles du processus d’administration de la paye chaque fois que les renseignements dont nous disposions le permettaient. L’analyse des données présentait notamment les deux avantages suivants :

- Nous avons pu tester automatiquement toutes les opérations de paye, alors qu’une approche d’échantillonnage classique n’aurait permis d’en tester qu’une partie. Cette méthode s’avère plus efficace et plus efficiente, car elle n’implique aucun test manuel. En outre, les discussions menées avec les parties prenantes ne portent plus sur l’évaluation des niveaux de risque, mais sur la manière de résoudre les problèmes survenus (c’est-à-dire le risque qui s’est concrétisé).

- Nous avons rassemblé et sélectionné des données complexes issues du système ministériel de gestion financière d’ECCC (SAP ERP), de son système de gestion des ressources humaines (MesRHGC) et du système de paye Phénix. Nous avons ainsi alimenté une base de données complète des opérations à tester, au lieu d’utiliser des jeux de données séparés, ce qui a permis d’améliorer l’efficience de l’analyse.

Dans le cadre de notre approche, nous avons testé à titre expérimental certains contrôles au moyen des deux méthodes : l’échantillonnage et l’analyse des données. Nous avons ainsi pu comparer leur valeur ajoutée sur le plan du niveau d’assurance et de l’efficacité. À titre d’exemple, nous avons vérifié les principaux contrôles financiers suivants :

- Les contrôles d’accès et d’autorisation de Phénix (plus de 1 100 configurations d’accès d’employés), dont 40 règles de séparation des tâches fondées sur la matrice externe de séparation des tâches de Phénix. La matrice de séparation des tâches est un outil important qui limite la fraude en réduisant le nombre de combinaisons de rôles possibles pour un utilisateur.

- L’exercice du pouvoir de payer (conformément à l’article 33 de la Loi sur la gestion des finances publiques) pour 14 listes de paye ministérielles, soit 168 000 opérations représentant un total de 263 millions de dollars.

Sur la base de ces tests, nous sommes parvenus à la conclusion que les méthodes d’analyse de données permettaient d’obtenir une information plus exacte et plus spécifique que l’approche classique fondée sur l’échantillonnage. Nous nous sommes donc appuyés sur l’analyse des données pour fournir une assurance plus solide fondée sur l’intégralité des opérations à l’étude.

Page 1 de 2

- 1

- 2