TÉLÉCHARGER LE DOCUMENT PDF

le 13 novembre 2020

Par Pierre Fréchette, directeur de la recherche, FCAR

et Sherazade Shafiq, agente de programme, Méthodes et formation internationales, FCAR

IntroductionAu début de la pandémie de COVID-19, les auditeurs du secteur public ont d’abord dû s’adapter au travail à distance et trouver des moyens de terminer les travaux qui étaient en cours quand la crise a commencé. Puis, une fois passé le choc initial, de nombreux auditeurs ont commencé à voir au-delà du court terme en réfléchissant à la façon dont leur institution d’audit pourrait adapter ses plans d’audit à la nouvelle réalité et fournir des informations et l’assurance requise sur les programmes créés par les gouvernements pour apporter le soutien dont les citoyens et les entreprises ont tant besoin pendant la pandémie. Dans certains pays, par exemple au Canada (BVG du Canada, 2020) et aux États-Unis (GAO, 2020), les organes législatifs ont rapidement exigé la réalisation d’audits des dépenses liées à la COVID-19, ce que les auditeurs ont accepté. Dans d’autres pays, comme au Royaume-Uni (NAO, 2020), le bureau national d’audit a immédiatement commencé à produire des rapports pour donner un aperçu de l’ensemble des dépenses et des programmes annoncés en lien avec la COVID-19, ce qui a permis d’aider les parlementaires et le public à suivre les dépenses. Le Bureau du vérificateur général de la Colombie-Britannique (2020) a publié un rapport similaire en septembre 2020. Outre le décompte des nouvelles dépenses et les audits de la gestion des programmes liés à la pandémie, les auditeurs peuvent également rendre service à leur législature en auditant l’état de préparation du gouvernement aux futures pandémies et en fournissant de l’assurance et des recommandations applicables qui aideront les institutions du secteur public à intervenir plus efficacement lors de la prochaine pandémie. Cet article présente un aperçu des enjeux de l’état de préparation en cas de pandémie et des travaux déjà réalisés précédemment sur ce sujet par des auditeurs de performance. Il apporte des éléments de réponse aux questions suivantes :

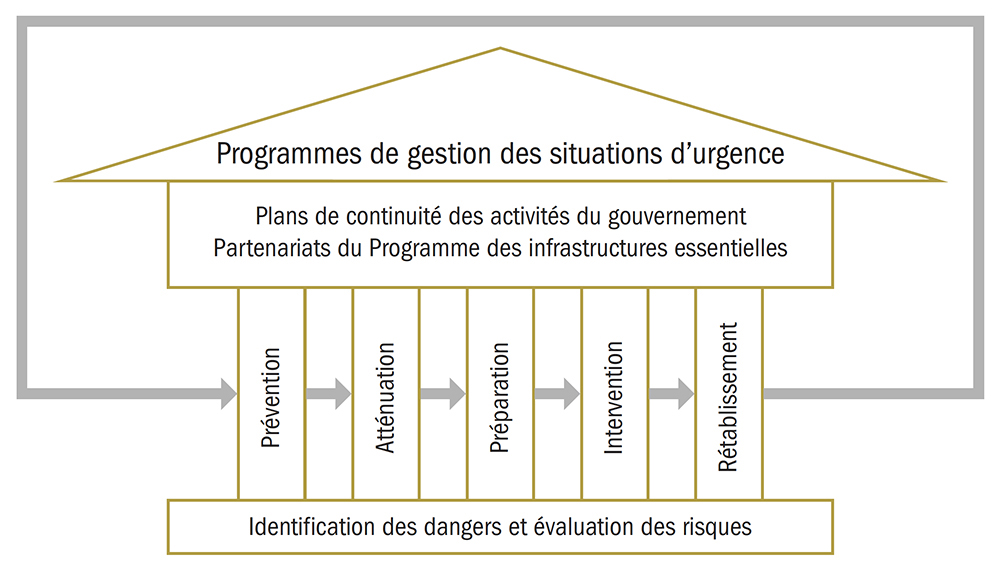

Gestion des situations d’urgence et état de préparation en cas de pandémieBien qu’ils ignorent quand et où se produiront des catastrophes naturelles comme les tremblements de terre, les sécheresses, les inondations, les ouragans, les incendies de forêt ou les pandémies, les gouvernements peuvent toujours prendre des mesures de préparation à ces situations d’urgence et s’assurer qu’ils sont prêts à intervenir efficacement le moment venu. Les activités de gestion des situations d’urgence peuvent être classées en cinq catégories principales :

Chaque catégorie est essentielle pour garantir l’efficacité d’un programme de gestion des situations d’urgence et doit être étayée par une évaluation solide des risques que présente chaque type d’urgence (figure 1). Cet article est consacré à l’état de préparation en cas de pandémie. La préparation, qui constitue l’une des cinq catégories d’activités de gestion des situations d’urgence dans le modèle ci-dessus, fait référence aux mesures prises pour s’assurer que les capacités et les moyens sont suffisants afin d’intervenir promptement et efficacement dans les situations d’urgence et de surmonter plus rapidement leurs effets à long terme (Santé publique Canada, 2015). On parle de pandémie en cas de propagation mondiale d’une nouvelle maladie (OMS, 2010). L’état de préparation en cas de pandémie désigne donc les mesures prises par les gouvernements pour s’assurer qu’ils peuvent intervenir rapidement et efficacement lorsqu’une nouvelle maladie se propage dans le monde.

Les aspect clés de l’état de préparation en cas de pandémie incluent :

Bien que plusieurs de ses aspects, par exemple la mise en place de plans d’intervention, soient communs à tous les types de catastrophes – des ouragans aux tremblements de terre – l’état de préparation en cas de pandémie concerne tout particulièrement le secteur des soins de santé. Un accent particulier est mis sur la disponibilité de l’équipement de protection individuelle et du matériel médical, sur les capacités d’intensification dans les établissements médicaux et sur les systèmes de surveillance et d’alerte rapide en cas de maladie contagieuse. Pourquoi auditer l’état de préparation en cas de pandémie?La crise de la COVID-19 nous rappelle qu’en plus d’être mortelles, les pandémies peuvent aussi avoir des conséquences socioéconomiques profondes pour des millions de Canadiennes et Canadiens – ce qu’avait déjà révélé, dans une moindre mesure, la pandémie de SRAS en 2003. Ces conséquences, tant personnelles que sociétales, seront exacerbées dans les situations où l’intervention en cas de pandémie est lente, non coordonnée et rendue difficile par un manque de compétences, de fournitures médicales et de budgets d’urgence. En revanche, si elle est rapide, bien coordonnée, dotée de ressources suffisantes et menée par un personnel formé et prêt à agir, l’intervention peut limiter efficacement l’étendue et les conséquences d’une pandémie, tout en favorisant un rétablissement et un retour à une vie normale rapides après la crise. Au final, la préparation peut sauver des vies, éviter les faillites d’entreprises, limiter les perturbations pour les particuliers et réduire considérablement la peur, le stress et l’anxiété ressentis pendant une pandémie (INTOSAI, 2019a). En auditant l’état de préparation en cas de pandémie, en fournissant des garanties et en formulant des recommandations d’amélioration, les auditeurs du secteur public peuvent largement contribuer à faire en sorte que les gouvernements prennent des mesures adéquates et allouent des ressources suffisantes et appropriées pour se préparer à la prochaine pandémie et prévoir des interventions efficaces. Les auditeurs peuvent aider à réduire l’impact de la prochaine pandémie sur les citoyens et les collectivités. Auditer l’état de préparation en cas de pandémie est également un bon moyen de rappeler aux gouvernements, aux parlementaires et aux citoyens l’importance des activités de préparation. En publiant régulièrement des rapports sur l’état de préparation, les auditeurs peuvent aider les gouvernements à rester vigilants et à se tenir prêts, même si aucune éclosion n’a été constatée depuis de nombreuses années et si le risque de pandémie peut sembler lointain par rapport à des préoccupations plus immédiates. Activités d’audit de l’état de préparation en cas de pandémie : rapports antérieurs, directives actuelles et considérations en vue de futurs auditsLes auditeurs cherchant à réaliser de nouveaux audits sur l’état de préparation en cas de pandémie voudront naturellement savoir si et comment ce sujet a déjà fait l’objet d’audits par le passé et s’il existe des directives ou des orientations pertinentes susceptibles de les aider à l’auditer. Les résultats de nos recherches sur les rapports d’audit antérieurs et les directives actuelles figurent ci-après. Nous présentons également certaines considérations importantes que les auditeurs devraient prendre en compte lorsqu’ils planifient un audit de l’état de préparation en cas de pandémie. Rapports d’audit antérieursOn sait depuis longtemps qu’une pandémie est susceptible de survenir à tout moment et que ses conséquences peuvent être dramatiques. Tout juste un an avant que la COVID-19 ne frappe le Canada, le Directeur général de l’Organisation mondiale de la Santé l’a en effet rappelé au monde en ces termes : « La menace de la grippe pandémique est toujours présente. (...) La question n’est pas de savoir s’il y aura une autre pandémie, mais quand elle éclatera. Nous devons rester vigilants et nous préparer : le coût d’une flambée épidémique de grande ampleur sera bien supérieur à celui de la prévention. » (OMS, 2019). La menace pandémique étant constante, on pourrait supposer que les bureaux d’audit du secteur public publient régulièrement des rapports d’audit sur l’état de préparation en cas de pandémie2. Or, nos recherches n’ont pas confirmé cette hypothèse. Rares sont les rapports d’audit de performance axés sur l’état de préparation en cas de pandémie qui ont été publiés avant la COVID-19. Ceux que nous avons trouvés – réalisés au Canada, aux États-Unis et en Australie – ont pour la plupart été publiés entre 2007 et 2009 (tableau 1). Après 2009, les rapports sur ce sujet se font encore plus rares en ligne, et la quasi-totalité proviennent du Government Accountability Office (GAO) des É.-U3. Dans le même ordre d’idées, une étude réalisée en 2020 dans des pays africains anglophones a révélé qu’un nombre considérable de bureaux d’audit nationaux n’avaient réalisé aucun audit de l’état de préparation en cas de pandémie au cours des sept années précédentes (AFROSAI-E, 2020). Pour expliquer l’absence d’audits récents de l’état de préparation en cas de pandémie, on peut supposer que si certains ont été réalisés à la suite de la pandémie de SRAS, en 2003, et des craintes suscitées par la grippe aviaire (H5N1), entre 2005 et 2007, les bureaux d’audit ont globalement délaissé ce sujet dans la décennie qui a suivi car aucune nouvelle pandémie ne s’est déclarée.

Ces dix dernières années, la plupart des bureaux d’audit ont cessé de traiter spécifiquement les pandémies et ont examiné l’état de préparation uniquement dans le cadre d’audits plus généraux sur la gestion des situations d’urgence. (L'annexe A contient une liste de 14 rapports d’audit canadiens sur la gestion des situations d’urgence publiés entre 2009 et 2019.) Ce n’est qu’avec l’émergence de la COVID-19 que les institutions d’audit se sont à nouveau intéressées à l’état de préparation en cas de pandémie. À titre d’exemple, le contrôleur et vérificateur général (Controller and Auditor-General) de la Nouvelle-Zélande a publié en juin 2020 un rapport sur la gestion de l’équipement de protection individuelle qui traite plusieurs aspects de l’état de préparation, notamment la planification, les lignes directrices et la gestion des stocks (Controller and Auditor-General of New Zealand, 2020). Même si la plupart ont été publiés il y a maintenant plus de dix ans, les rapports d’audit sur l’état de préparation en cas de pandémie restent pertinents et peuvent s’avérer utiles pour les auditeurs que ce sujet intéresse aujourd’hui. Ces rapports antérieurs sont souvent axés sur l’état de préparation en cas de grippe, mais les méthodes peuvent être adaptées à d’autres maladies contagieuses, y compris la COVID-19. Directives actuellesEn plus de consulter les rapports d’audit antérieurs, il est probable que les auditeurs intéressés par l’état de préparation en cas de pandémie souhaitent prendre connaissance des normes, directives, ou conseils d’audit sur le sujet. Malheureusement, les documents d’orientation publiés avant la pandémie actuelle sont rares. En 2013, l’Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI) a publié l’ISSAI 5510, une norme intitulée L’audit en matière de réduction des risques de catastrophe (INTOSAI, 2013), qui traite certains aspects de l’état de préparation en cas de catastrophe au sens large. Toutefois, en 2018, l’INTOSAI a entrepris de réviser cette norme : au moment de la rédaction du présent article, elle préparait un nouveau document d’orientation. L’INTOSAI a publié un projet de prise de position en mai 2020 (INTOSAI, 2020a) et tenu une période de consultation jusqu’en août 2020 (INTOSAI, 2020b). Le nouveau document, dont la référence est GUID 5330, devrait être publié dans un avenir proche. Dans le cadre de ses travaux de révision, l’INTOSAI a mené un projet de recherche sur l’état de préparation en cas de catastrophe pour les institutions supérieures de contrôle, et publié un document à ce sujet en 2019 (INTOSAI, 2019a). Ce document constitue une ressource utile pour les auditeurs car il offre un aperçu des différents aspects de l’état de préparation, présente des options pour la délimitation de l’étendue d’un audit ainsi que des études de cas, et comprend une section spécifique sur les éclosions de maladies. En 2018, le vérificateur général des administrations locales (Auditor General for Local Government) de la Colombie-Britannique a également publié une ressource utile sur la gestion des situations d’urgence comprenant des informations sur les nombreux aspects de l’état de préparation qui s’appliquent aux administrations locales (Auditor General for Local Government, Colombie-Britannique, 2018). Plus récemment, en réponse à la pandémie de COVID-19, diverses organisations, dont l’INTOSAI, ont publié des articles, des outils et des conseils à l’intention des auditeurs sur différents aspects de la gestion d’une pandémie. (Ces ressources sont regroupées et accessibles sur le site Web de l’initiative COVID-19 de l’INTOSAI et dans le répertoire de ressources sur la COVID-19 de la FCAR.) Toutefois, la plupart de ces ressources traitent des stratégies d’intervention adoptées par les gouvernements et les auditeurs face à la crise actuelle, et non des activités d’audit de l’état de préparation en cas de pandémie proprement dites. Considérations en vue de futurs auditsAu moment de planifier un audit de l’état de préparation en cas de pandémie, les auditeurs envisageront rapidement différentes options pour en délimiter l’étendue. L’audit doit-il avoir pour objet de déterminer si les obligations légales énoncées dans la Loi sur la gestion des urgences ou une législation similaire ont été mises en œuvre? Doit-il au contraire se focaliser sur un ou plusieurs aspects clés de l’état de préparation (par exemple la gestion des réserves de fournitures médicales, les mécanismes de coordination, la planification des capacités d’intensification et les systèmes d’alerte rapide) et déterminer si les pratiques et les systèmes actuels respectent les pratiques exemplaires internationales? (Dans son audit de 2007 portant sur la préparation et la gestion en cas d’éclosion, le Bureau du vérificateur général de l’Ontario a retenu cette seconde option.) Ou bien encore, l’audit doit-il se concentrer principalement sur les établissements de santé ou sur un facteur de risque important (cette stratégie a été adoptée par le GAO des É.-U. dans son audit de 2015 portant sur les voyages aériens et les maladies transmissibles)? Mais au-delà de ces décisions de haut niveau concernant la délimitation de l’étendue de l’audit, certains facteurs importants qui ne sont pas forcément aussi évidents sont susceptibles d’être négligés lors du processus de planification de l’audit. Ces facteurs ont trait aux populations à risque et au fait que certains groupes peuvent être plus vulnérables que d’autres aux conséquences sanitaires, sociales et économiques des pandémies. Il est largement reconnu que les inégalités se sont récemment accrues dans le monde (DAESNU, 2020) et que la pandémie de COVID-19 les a accentuées. Il semblerait que les habitants des zones défavorisées et les personnes vivant déjà dans la pauvreté ou ayant un handicap soient les plus touchés par le coronavirus (OCDE, 2020; Cour des comptes de la Fédération de Russie, 2020). En outre, au Canada et dans d’autres pays, ce sont les femmes, les minorités visibles et les jeunes qui souffrent le plus des pertes d’emploi et des difficultés économiques engendrées par la fermeture temporaire de nombreux secteurs économiques (Canada, 2020; Artuso, Mager et Macías-Aymar, 2020). Des inquiétudes ont également été exprimées quant à l’augmentation potentielle de la violence faite aux femmes pendant les périodes de confinement obligatoire (ONU Femmes, 2020a). (Des études antérieures ont établi que ce type de violence augmente pendant les catastrophes; Croix-Rouge internationale et Sociétés du Croissant-Rouge, 2015.) Les gouvernements doivent veiller à ce que leurs plans de préparation en cas de pandémie atténuent les effets préjudiciables potentiels sur les groupes défavorisés. Il est possible pour les auditeurs de performance de s’assurer de couvrir les secteurs à risque importants s’ils comprennent en quoi les groupes vulnérables peuvent être particulièrement touchés par une pandémie (Regional Risk Communication and Community Engagement Working Group, 2020) et incluent des questions d’audit spécifiques sur cet aspect dans leurs plans d’audit de l’état de préparation en cas de pandémie. En outre, leurs observations et leurs recommandations aideront les gouvernements à protéger les groupes vulnérables dans des circonstances difficiles (Bérubé et Schirnhofer, 2020; ONU Femmes, 2020b; INTOSAI, 2013). (Au moment de publier cet article, le vérificateur général du Manitoba réalisait un audit de performance sur les soutiens aux populations vulnérables pendant la pandémie de COVID-19; cet audit inclura certains aspects de l’état de préparation; BVG du Manitoba, 2020.) Enfin, pour les auditeurs qui souhaite auditer l’état de préparation en cas de pandémie, il existe une autre considération importante à prendre en compte : veulent-ils effectuer ce travail seuls ou en collaboration avec des auditeurs partageant le même intérêt dans des juridictions voisines? Ces dernières années, la coopération entre les institutions d’audit du monde entier s’est considérablement accrue, en particulier sur des enjeux dépassant les frontières administratives, comme la pollution de l’air, la protection de l’eau, la conservation de la biodiversité et le changement climatique6. Comme l’a très clairement montré la COVID-19, les pandémies ne se soucient pas non plus des frontières. Elles se prêtent donc tout particulièrement à des audits collaboratifs. Après tout, des gouvernements voisins faisant face aux mêmes menaces pandémiques gagneraient tous à élaborer des plans d’intervention plus solides en prévision de la prochaine pandémie. De même, la collaboration sur l’état de préparation en cas de pandémie permet aux auditeurs d’échanger des idées, des connaissances, des plans d’audit et des ressources. Par ailleurs, en produisant des rapports communs ou des rapports distincts publiés successivement sur une courte période, les institutions d’audit peuvent accroître leur impact en renforçant la visibilité des enjeux traités et des recommandations connexes (Leach, 2019). Les auditeurs souhaitant réaliser un audit collaboratif sont invités à consulter le rapport sur les leçons apprises7 produit par le Bureau du vérificateur général du Canada en 2019 après l’audit pancanadien sur les changements climatiques de 2018 – le plus vaste audit de performance collaboratif jamais entrepris par des auditeurs législatifs au Canada8. ConclusionLa menace d’une nouvelle pandémie étant omniprésente, les gouvernements doivent rester vigilants et bien préparer leurs plans d’intervention en prévision de la prochaine éclosion. Les auditeurs du secteur public peuvent contribuer à cette vigilance en auditant régulièrement l’état de préparation en cas de pandémie. La pandémie de COVID-19 a poussé les auditeurs à s’intéresser à ce sujet, et les nombreux enseignements tirés sont désormais partagés à l’échelle de la profession. En exploitant ces nouvelles connaissances et expériences, les auditeurs de performance seront mieux à même d’auditer l’état de préparation en cas de pandémie.

|

Annexe A – Rapports d’audit de performance canadiens sur la gestion des situations d’urgence publiés entre 2009 et 2019

| Année | Bureau d’audit | Titre |

| 2009 | Bureau du vérificateur général du Canada (BVG du Canada) | La gestion des urgences — Sécurité publique Canada |

| 2013 | BVG du Canada | La gestion des urgences dans les réserves |

| 2014 | Bureau du vérificateur général de la Colombie-Britannique | Catastrophic Earthquake Preparedness [État de préparation en cas de tremblement de terre catastrophique] (en anglais seulement) |

| 2015 | Bureau de la vérificatrice provinciale de la Saskatchewan | Government Relations – Coordinating Emergency Preparedness [Relations gouvernementales – Coordination de la préparation aux situations d’urgence] (en anglais seulement) |

| 2016 | Bureau du vérificateur général de Terre-Neuve-et-Labrador | Fire and Emergency Services [Services d’incendie et d’urgence] (en anglais seulement) |

| 2017 | Bureau du vérificateur général de la Ville d’Ottawa | Vérification de la préparation aux situations d’urgence et des interventions d’urgence des services de santé |

| 2017 | Bureau de la vérificatrice générale de l’Ontario | Gestion des situations d’urgence en Ontario |

| 2018 | Auditor General for Local Government (bureau du vérificateur général des administrations locales) de la Colombie-Britannique (AGLG) | Emergency Management in Local Governments – Capital Regional District [Gestion des situations d’urgence dans les administrations locales – District régional de la capitale] (en anglais seulement) |

| 2018 | Bureau du vérificateur général de la Ville de Trois-Rivières | Mesures de sécurité civile et plan d’urgence |

| 2018 | AGLG | Emergency Management in Local Governments – Town of Sidney [Gestion des situations d’urgence dans les administrations locales – Ville de Sidney] (en anglais seulement) |

| 2019 | AGLG | Emergency Management in Local Governments – Fraser Valley Regional District [Gestion des situations d’urgence dans les administrations locales – District régional de la vallée du Fraser] (en anglais seulement) |

| 2019 | AGLG | Emergency Management in Local Governments – District of Mission [Gestion des situations d’urgence dans les administrations locales – district de Mission] (en anglais seulement) |

| 2019 | Bureau du vérificateur municipal de la ville de Calgary | Emergency Management Audit [Audit de la gestion des situations d’urgence] (en anglais seulement) |

| 2019 | Bureau du vérificateur municipal de la ville d’Edmonton | Emergency Management Governance and Risk Assessment [Gouvernance de la gestion des situations d’urgence et évaluation des risques] (en anglais seulement) |

Bibliographie

AFROSAI-E (2020). « Pocket Guide for Supreme Audit Institutions: Considerations on Responses to Disaster Situations », disponible sur : https://afrosai-e.org.za/2020/11/13/pocket-guide-for-sais-considerations-for-responses-to-disasters/?fbclid=IwAR37UvyAwQyz2lh7QvVPWNyxIMXeXPJ9RsxtxEYUhw2lNFo2oY32Ms2ndwM

Artuso, F., F. Mager, et I. Macías-Aymar (2020). « The COVID Inequality Ratchet: How the Pandemic Has Hit the Lives of Women, Minority and Poor Workers the Hardest. » Blogue d’OXFAM, disponible sur : https://oxfamblogs.org/fp2p/the-covid-inequality-ratchet-how-the-pandemic-has-hit-the-lives-of-young-women-minority-and-poor-workers-the-hardest/

Auditor General for Local Government (Colombie-Britannique) (2018). Improving Local Government Emergency Management. Surrey, C.-B.: Auteur, disponible sur : http://www.aglg.ca/app/uploads/sites/26/2018/04/Perspectives-Series-Booklet-Improving-Local-Government-Emergency-Management.pdf

Bérubé, M.-H. et P. Schirnhofer (2020, été). COVID-19: L’audit sous l’angle de l’égalité des sexes. INTOSAI Journal of Government Auditing, disponible sur : http://intosaijournal.org/covid19-gender-lens-on-auditing/

Bureau du vérificateur général du Canada (BVG Canada) (2018). Perspectives sur l’action contre les changements climatiques au Canada. Ottawa: Auteur, disponible sur : http://publications.gc.ca/collections/collection_2018/bvg-oag/FA3-137-2018-fra.pdf

Bureau du vérificateur général du Canada (BVG Canada) (2020). Déclaration d’ouverture au Comité permanent des finances. Ottawa: Auteur, disponible sur : https://www.oag-bvg.gc.ca/internet/Francais/osh_20200512_f_43563.html

Bureau du vérificateur général de l’Ontario (2007). Préparation et gestion en cas d’éclosion. Toronto: Auteur, disponible sur : https://www.auditor.on.ca/fr/content-fr/annualreports/arreports/fr07/312fr07.pdf

Bureau du vérificateur général de l’Ontario (2017). Gestion des situations d’urgence en Ontario. Toronto: Auteur, disponible sur : https://www.auditor.on.ca/fr/content-fr/annualreports/arreports/fr17/v1_304fr17.pdf

Bureau du vérificateur général de la Colombie-Britannique. (2020). Summary of COVID-19 Pandemic Funding Allocations and Other Financial Relief Measures. Victoria, C.-B. : Auteur, disponible sur : https://www.bcauditor.com/pubs/2020/summary-covid-19-pandemic-funding-allocations-and-other-financial-relief-measures

Bureau du vérificateur général du Manitoba (BVG Manitoba) (2020). Audits en cours. Winnipeg: Auteur, disponible sur : https://www.oag.mb.ca/fr/rapports-daudit/audits-en-cours

Canada (2020). Un Canada plus fort et plus résilient : Discours du Trône ouvrant la deuxième session de la quarante-troisième législature du Canada. Ottawa: Government of Canada, disponible sur : https://www.canada.ca/content/dam/pco-bcp/documents/pm/SFT_2020_FR_WEB.pdf

Controller and Auditor-General of New Zealand (2020). Ministry of Health: Management of Personal Protective Equipment in Response to COVID-19. Wellington, Nouvelle-Zélande: Auteur, disponible sur : https://oag.parliament.nz/2020/ppe/docs/ppe.pdf

Cour des comptes de la Fédération de Russie. Social Impact of the COVID-19 Pandemic and Inclusion. Moscou: Auteur, disponible sur : https://incosai2019.ru/en/documents/52?download=298

Département des affaires économiques et sociales, Nations Unies. Inequality in a Rapidly Changing World – World Social Report 2020. New York: Auteur, disponible sur : https://www.un.org/development/desa/dspd/wp-content/uploads/sites/22/2020/01/World-Social-Report-2020-FullReport.pdf

Fédération internationale des sociétés de la Coix-Rouge et du Croissant-Rouge (2015). Unseen, Unheard: Gender-based Violence in Disasters – Global Study. Genève: Auteur, disponible sur : https://www.ifrc.org/Global/Documents/Secretariat/201511/1297700_GBV_in_Disasters_EN_LR2.pdf

Government Accountability Office (GAO) (2015). Air Travel and Communicable Diseases: Comprehensive Federal Plan Needed for U.S. Aviation System’s Preparedness. Washington, D.C.: Auteur, disponible sur : https://www.gao.gov/products/GAO-16-127

Government Accountability Office (GAO) (2020). Coronavirus Oversight. Washington, D.C.: Auteur, disponible sur : https://www.gao.gov/coronavirus/

Leach, K. (2019). Projet d’audit collaborative sur les changements climatiques : retour sur le processus et leçons apprises. Ottawa: Bureau du vérificateur général du Canada, disponible sur : https://www.caaf-fcar.ca/fr/ressources-en-audit-de-performance/audit-de-performance-publications-externes

Lutes, K. (2019). Les leçons apprises de l’audit pancanadien sur les changements climatiques – 2016-2018. Ottawa: Fondation canadienne pour l’audit et la responsabilisation, disponible sur : https://www.caaf-fcar.ca/fr/ressources-en-audit-de-performance/vigie-audit/audits-en-vedette-fr/3469-audit-en-vedette-6

National Audit Office, United Kingdom (NAO) (2020). « Overview of the UK Government’s Response to the COVID-19 Pandemic, » disponible sur : https://www.nao.org.uk/press-release/overview-of-the-uk-governments-response-to-the-covid-19-pandemic/

ONU Femmes (2020a). « La pandémie fantôme: la violence contre les femmes pendant la COVID-19, » disponible sur : https://www.unwomen.org/fr/news/in-focus/in-focus-gender-equality-in-covid-19-response/violence-against-women-during-covid-19

ONU Femmes (2020b). « Rapid Guide – Gender, COVID-19 and Audit, » disponible sur : https://www.unwomen.org/-/media/headquarters/attachments/sections/library/publications/2020/rapid-guide-gender-covid-19-and-audit-en.pdf?la=en&vs=1231

Organisation de coopération et de développement économiques (OCDE) (2020). The Territorial Impact of COVID-19: Managing the Crisis Across Levels of Government. Paris: Auteur, disponible sur : https://www.oecd.org/coronavirus/policy-responses/the-territorial-impact-of-covid-19-managing-the-crisis-across-levels-of-government-d3e314e1/

Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI) (2013). ISSAI 5510 – The Audit of Disaster Risk Reduction. Copenhague: INTOSAI Professional Standards Committee, disponible sur : https://www.environmental-auditing.org/media/5767/issai-5510-e.pdf

Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI) (2019a). Disaster Preparedness for Supreme Audit Institutions. INTOSAI Community Portal, disponible sur : https://www.intosaicommunity.net/document/exposure_draft/Draft_Final_Paper-RP_on_Auditing_Emergency_Preparedness.pdf

Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI) (2019b). GUID 9000 – Les contrôles coopératifs entre les ISCs, disponible sur : https://www.issai.org/wp-content/uploads/2019/08/GUID-9000-Les-Contr%C3%B4les-Coop%C3%A9ratifs-entre-les-ISCs.pdf

Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI) (2020a). GUID 5330 Exposure Draft – Guidance on Auditing Disaster Management, disponible sur : https://www.issai.org/wp-content/uploads/2019/08/Guid-5330-Exposure-Draft.pdf

Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI) (2020b). « New Exposure Drafts on GUID 4900 and GUID 5330 Ready for Comments at ISSAI.ORG until August 27, 2020. » INTOSAI Community Portal, disponible sur : https://www.intosaicommunity.net/user/newsdetails/66

Organisation mondiale de la Santé (OMS) (2010). « Qu’est-ce qu’une pandémie?, » disponible sur : https://www.who.int/csr/disease/swineflu/frequently_asked_questions/pandemic/fr/

Organisation mondiale de la Santé (OMS) (2019). « L’OMS lance une nouvelle stratégie mondiale de lutte contre la grippe, » disponible sur : https://www.who.int/fr/news-room/detail/11-03-2019-who-launches-new-global-influenza-strategy

Regional Risk Communication and Community Engagement Working Group (2020). « COVID-19: How to Include Marginalized and Vulnerable People in Risk Communication and Community Engagement, » disponible sur : https://interagencystandingcommittee.org/system/files/2020-03/COVID-19 - How to include marginalized and vulnerable people in risk communication and community engagement.pdf

Santé publique Ontario (2020). Cadre et indicateurs de la préparation aux situations d’urgence en santé publique. Toronto: Auteur, disponible sur : https://www.publichealthontario.ca/-/media/documents/w/2020/workbook-emergency-preparedness.pdf?la=fr

Sécurité publique Canada (2015). « Planification de la gestion des urgences – Foire aux questions, » disponible sur : https://www.publicsafety.gc.ca/cnt/mrgnc-mngmnt/mrgnc-prprdnss/mrgnc-mngmnt-plnnng-faq-fr.aspx

Sécurité publique Canada (2017). Un cadre de sécurité civile pour le Canada, Troisième édition. Ottawa: Auteur, disponible sur : https://www.publicsafety.gc.ca/cnt/rsrcs/pblctns/2017-mrgnc-mngmnt-frmwrk/2017-mrgnc-mngmnt-frmwrk-fr.pdf

Notes de fin de texte

1 Dans Un cadre de sécurité civile pour le Canada (Sécurité publique Canada, 2017) et d’autres cadres de gestion des situations d’urgence, la prévention et l’atténuation sont regroupées dans une seule et même catégorie.

2 Il est vrai que cette idée raisonnable repose sur l’hypothèse voulant que les auditeurs auditent régulièrement tous les risques importants; en réalité, les budgets pour les audits sont limités et des choix doivent être faits parmi la multitude des sujets prioritaires.

3 Pour ces recherches, nous avons utilisé la base de données Vigie Audit de la FCAR et des moteurs de recherche génériques. À l’exception des rapports en français produits par le vérificateur général du Québec et par plusieurs bureaux d’audit municipaux québécois, nous ne nous sommes généralement intéressés qu’aux rapports disponibles en anglais.

4 Dans ce document, le GAO des É.-U. dresse la liste et fait la synthèse de 11 rapports qu’il a publiés entre 2007 et 2009.

5 Cet audit portait sur un système informatique destiné à fournir aux responsables et aux employés de la santé publique de tout le Canada la possibilité de recueillir, d’échanger et d’analyser en temps réel des renseignements sur la santé qui sont essentiels pour gérer les éclosions de maladies infectieuses.

6 La norme GUID 9000 de l’INTOSAI, intitulée Les Contrôles coopératifs entre les ISCs, dresse une liste exhaustive d’audits coopératifs (INTOSAI, 2019b).

7 Leach, 2019. Pour un résumé des leçons apprises, consulter l’édition d’Audit en vedette de la FCAR de 2019 intitulée Les leçons apprises de l’audit pancanadien sur les changements climatiques – 2016-2018 (Lutes, 2019).

8 Chaque province a publié son propre rapport d’audit et un rapport sommaire commun a été préparé pour conclure le projet d’audit. Voir : BVG du Canada (2018), Perspectives sur l’action contre les changements climatiques au Canada.

Consultez les autres Regards sur la recherche