le 27 février 2020

Introduction

Chaque année, au Bureau de la vérificatrice générale de la Ville de Toronto, nous préparons un rapport annuel (en anglais seulement) qui présente les impacts financiers et non financiers de nos travaux. Ce rapport constitue un outil important pour :

- communiquer les réalisations de notre bureau;

- démontrer la valeur que le bureau apporte;

- assurer au conseil municipal et au public que nos recommandations d’audit de performance sont pratiques et mises en œuvre dans l’intérêt des contribuables.

Notre rapport annuel met en évidence les impacts financiers, qui comprennent la réduction des coûts, l’augmentation des recettes et l’évitement des coûts inutiles, ainsi que les impacts non financiers, par exemple l’amélioration des contrôles internes, du service à la clientèle et de la sécurité publique.

Bien que de nombreux bureaux d’audit, pour ne pas dire tous, rendent compte des impacts non financiers découlant de leurs recommandations, le présent article se concentre sur la présentation des impacts financiers. Il met en lumière les raisons pour lesquelles nous préparons ce rapport annuel, les bénéfices et les difficultés de ce travail, ainsi que la manière dont nous déterminons et quantifions les économies réalisées.

Raisons pour lesquelles nous rendons compte des avantages financiers et non financiers

Le code municipal de Toronto oblige notre bureau à présenter chaque année un rapport sur ses activités, y compris sur les économies réalisées. Bien qu’il s’agisse d’une obligation, nous sommes heureux de pouvoir préparer ce rapport chaque année.

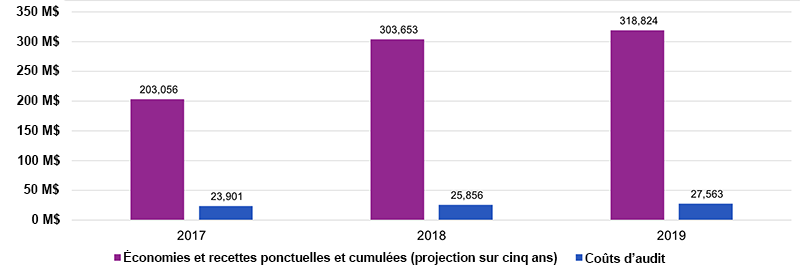

Le fait de quantifier nos économies nous permet d’exprimer, en partie, la valeur du bureau en dollars. À titre d’exemple, entre 2015 et 2019, la Ville de Toronto (ci-après la « Ville ») a obtenu un rendement de 11,50 dollars pour chaque dollar investi dans notre bureau. Comme le montre la figure 1, les avantages financiers quantifiables qui ont été obtenus grâce à la mise en œuvre de nos recommandations d’audit au cours des années précédentes ont largement dépassé les coûts de fonctionnement de notre bureau.

Figure 1 – Comparaison entre les coûts d’audit et les économies et recettes ponctuelles et cumulées sur 5 ans (en millions de dollars)

|

À propos des auteures

Depuis sa création en mai 2002, le Bureau de la vérificatrice générale de la Ville de Toronto a publié plus de 15 rapports annuels soulignant les avantages financiers et non financiers de ses audits de performance et de ses enquêtes. Ina Chan, vérificatrice générale adjointe (à gauche), et Niroshani Movchovitch, gestionnaire principale d’audit (à droite), sont responsables du rapport annuel.

Ina et Niroshani ont également animé des séances intitulées « The “Secret” to Identifying Cost Savings » (Le « secret » pour identifier les possibilités d’économies) et « Conducting Cost Savings Audits: Identifying Significant Savings Opportunities in Audits » (Réaliser des audits axés sur les économies : Identifier des possibilités d’économies importantes dans le cadre des audits), pour l’Association of Local Government Auditors. Elles ont également contribué au document de travail de la FCAR publié en avril 2019, « L’impact des audits de performance : Définition, mesure et production de rapports ».

Contactez les auteures :

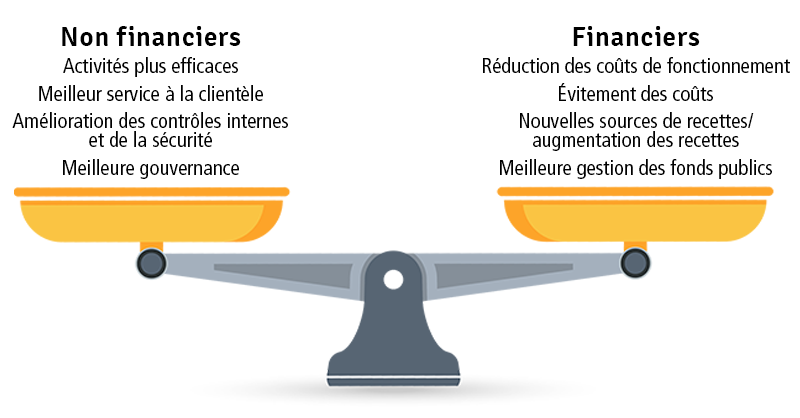

Notre rapport annuel est également un bon moyen d’informer les contribuables sur les avantages non financiers que la Ville a obtenus en mettant en œuvre nos recommandations. Les impacts non financiers sont tout aussi importants que les impacts financiers (figure 2). Bon nombre de nos rapports d’audit se traduisent par des avantages non financiers pouvant certes être difficiles à mesurer, mais qu’il est essentiel d’inclure dans notre rapport annuel. Planter plus d’arbres et mieux préserver le couvert forestier de la Ville, fournir aux familles un accès plus rapide à un logement subventionné, ou encore protéger la Ville contre la perte de données sensibles et confidentielles, sont autant d’initiatives dont il n’est pas facile d’estimer la valeur.

Figure 2 – Impacts non financiers et financiers de nos audits

|

Notre rapport annuel présente notre valeur dans un format facilement assimilable, et c’est une chance que le conseil municipal la reconnaisse : notre budget est passé de 4,7 à 6,6 millions de dollars entre 2015 et 2019.

En plus d’aider à communiquer notre valeur, en particulier pour demander des augmentations budgétaires, notre rapport annuel nous encourage à formuler plus clairement les possibilités d’économies dans nos rapports d’audit.

Difficultés rencontrées pour rendre compte des impacts financiers

Rendre compte des impacts financiers pose certaines difficultés, notamment en termes de quantification des économies.

Temps et ressources

L’une des principales préoccupations des bureaux d’audit qui ne déterminent pas pour l’instant les impacts financiers de leurs audits de performance est que cela coûterait trop de temps et de ressources à leurs équipes d’audit. Pourtant, la plupart des bureaux d’audit ont déjà mis en place des processus dans le cadre de leur stratégie d’audit de performance et de leurs procédures d’audit de suivi pour pouvoir entreprendre ce travail. En fait, les normes d’audit de performance exigent que les auditeurs mettent leurs résultats en perspective pour donner aux lecteurs une idée des conséquences des constatations. Le fait de quantifier ces résultats en dollars est une façon de satisfaire à cette exigence.

Nécessité des activités postérieures à l’audit pour réaliser des économies

Pour que les impacts ou les avantages d’un audit se réalisent, l’organisation auditée doit mettre en œuvre les recommandations. À cet égard, nous décrivons les impacts financiers potentiels de nos constatations directement dans nos rapports d’audit afin de contribuer à expliquer au conseil municipal et à l’organisation auditée pourquoi il est important de mettre en œuvre rapidement les recommandations. La promotion d’une communication ouverte sur l’impact de nos constatations, sur les raisons pour lesquelles les recommandations sont importantes et sur les sommes en jeu, pendant et après l’audit, permet de mettre en œuvre efficacement les recommandations et de réaliser les impacts financiers.

Suivi continu des audits antérieurs

Comme il faut parfois attendre des années avant que l’impact financier se concrétise, il convient de suivre étroitement les économies potentielles et de communiquer régulièrement avec les dirigeants pour surveiller les mesures prises et les impacts de la mise en œuvre des recommandations.

Notre bureau dispose de quatre employés à temps plein qui se consacrent au suivi de la mise en œuvre des recommandations d’audit antérieures1. De nombreux bureaux d’audit ont déjà mis en place des processus de suivi des recommandations et publient des rapports sur les résultats du suivi, sous une forme ou une autre. La quantification des économies réalisées consiste simplement à aller un cran plus loin en recueillant des informations financières en plus des éléments probants attestant de la mise en œuvre des recommandations. Que vous ayez une équipe dédiée au suivi de la mise en œuvre des recommandations ou que vous intégriez ces étapes dans vos processus d’audit de suivi existants, le résultat final sera le même.

Description de notre approche

Il est important d’établir un processus permettant de quantifier l’impact d’un audit et de l’utiliser de manière cohérente. Au fil du temps, cela facilite la collecte d’informations sur les audits ayant permis de réaliser des économies. Notre approche consiste à recenser les avantages ponctuels, ceux qui perdureront à l’avenir2 et ceux qui pourraient éventuellement découler de la mise en œuvre d’une recommandation d’audit.

Comme chaque audit est différent, les méthodes de calcul des économies varient. Voici toutefois quelques-unes des techniques que notre bureau utilise pour quantifier les avantages financiers et les économies potentielles :

- identifier les thèmes d’audit communs qui se traduisent par des avantages financiers;

- décrire l’impact financier potentiel des recommandations contenues dans les rapports d’audit;

- établir des procédures pour calculer les économies réalisées pendant le suivi des recommandations d’audit.

Savoir ce qui procure des avantages financiers

Il est important de noter que nous ne sélectionnons pas nos audits sur la base de leur potentiel à générer des économies importantes. Pour identifier les projets d’audit inclus dans notre plan de travail annuel, nous classons les risques par ordre de priorité à l’échelle de la Ville3, nous examinons les enjeux émergents et nous analysons l’évolution des allégations recueillies par notre ligne antifraude et antigaspillage (« Fraud and Waste Hotline »).

Néanmoins, chaque audit devrait être considéré comme une occasion d’identifier des possibilités d’augmentation des recettes, de réduction des coûts de fonctionnement ou d’évitement des coûts, ou bien de nouvelles sources de recettes. Les économies sont une conséquence naturelle de tout audit de performance portant sur l’efficience, l’économie et l’efficacité. Pendant toutes les phases d’un audit, de la planification à l’examen et la production du rapport, notre personnel garde un œil sur les possibilités d’économies.

Parmi les thèmes d’audit communs qui tendent à générer des économies, les possibilités suivantes doivent être envisagées :

- consolider les fonctions administratives ou les contrats;

- améliorer la gestion des contrats;

- améliorer la gestion des garanties;

- adopter d’autres modèles de prestation de services;

- mieux exploiter les technologies de l’information et les données.

Pendant la planification des audits, notre personnel s’efforce de concevoir des procédures (par exemple des analyses de données, des examens des marchés détaillés et des analyses comparatives) qui peuvent aider à identifier et à quantifier tout avantage financier. La capacité de repérer facilement les avantages financiers potentiels vient avec l’expérience, par le partage des connaissances entre collègues et bureaux d’audit législatif, et grâce à la remise en question du statu quo.

1 À l’heure actuelle, notre processus de suivi porte sur 698 recommandations ouvertes. Depuis le lancement de ce processus en 1999 (soit avant même que le bureau ne devienne indépendant en 2002), environ 88 % des recommandations ont été pleinement mises en œuvre.

2 En règle générale, afin de quantifier les économies qui se poursuivront à l’avenir, le Bureau de la vérificatrice générale de la Ville de Toronto calcule les économies annuelles pour l’exercice en cours et effectue des projections sur cinq ans à partir de cette valeur. En cas de changements importants pendant ces cinq années, nous modifions à la hausse ou à la baisse les économies déclarées précédemment.

3 Les facteurs pris en compte pour sélectionner les audits comprennent la complexité des opérations, la concordance de la planification stratégique, la compétence organisationnelle, l’exposition financière, contractuelle et juridique, l’adéquation des contrôles, l’exposition à la technologie et la vulnérabilité à la fraude.

Page 1 de 2

- 1

- 2