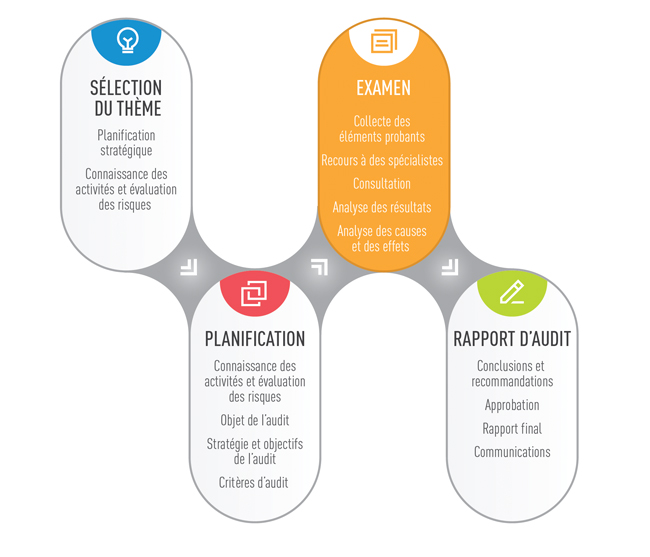

Pendant la phase d’examen d’un audit de performance, l’équipe d’audit doit exécuter les procédures qui généreront des éléments probants suffisants et appropriés aux fins suivantes :

- établir si les critères d’audit sont remplis;

- conclure en regard des objectifs d’audit;

- documenter et étayer les conclusions découlant de l'audit.

Les conclusions d’audit peuvent reposer sur un ou plusieurs des types suivants d’éléments probants :

- Éléments probants documentaires : examen de dossiers et de documents, correspondance, bases de données, rapports de performance, études, audits précédents, etc.;

- Éléments probants testimoniaux : entretiens, groupes d’entretien en profondeur (focus groups), déclarations de la direction;

- Éléments probants matériels : observations personnelles, inspections, visites informelles;

- Éléments probants analytiques : calculs, analyses comparatives, sondages, analyses statistiques, exploration de données, etc.

Au tableau 14, nous présentons des exemples précis pour les divers types d’éléments probants. Chacun de ces types peut être utile dans un audit de la surveillance, mais dans la pratique, ce sont les éléments probants documentaires et testimoniaux qui sont le plus souvent utilisés dans les audits mettant l’accent sur les rôles et responsabilités des organes de surveillance.

Tableau 14 – Exemples de sources pour chaque type d’éléments probants d’un audit de la surveillance

Éléments probants documentaires |

|---|

|

Éléments probants testimoniaux |

|

Éléments probants matériels |

|

Éléments probants analytiques |

|

Il est parfois relativement simple d’utiliser les éléments probants documentaires et testimoniaux pour étayer les observations d’un audit de la surveillance et d’obtenir une assurance de niveau audit. Cependant, quand on s’intéresse à l’efficacité ou à la dynamique d’un organe de surveillance, les éléments probants documentaires sont parfois peu nombreux et il peut donc être difficile d’obtenir des éléments probants suffisants et appropriés.

Dans le reste de cette section, nous traitons brièvement de l’utilité, des limites et des difficultés potentielles de chaque type d’éléments probants pouvant servir à étayer les conclusions d’un audit de la surveillance. Ces observations reposent en grande partie sur l’expérience des praticiens qui ont audité la surveillance. Les auditeurs peuvent également trouver des renseignements complémentaires dans les normes d’audit et de certification, ainsi que dans les documents fournissant des conseils en la matière.