Au début de la planification d’un audit de performance, les auditeurs doivent acquérir une solide compréhension de la nature, des objectifs et des activités de l’entité. Pour cela, ils doivent obtenir des renseignements de base concernant notamment le mandat, la structure organisationnelle, les relations redditionnelles, les programmes, les ressources, les principaux risques et les performances passées de l’entité. Ils doivent aussi rassembler des renseignements plus détaillés sur des systèmes et des pratiques spécifiques dans les domaines qui les intéressent particulièrement, dont la surveillance.

À cette étape, s’ils ne l’ont pas déjà fait pendant le processus de sélection de l’audit, les auditeurs souhaitant auditer la surveillance d’un programme, d’un projet ou d’un service essentiel doivent clairement documenter, pour l'initiative sélectionnée, les aspects qui justifient particulièrement l’importance d’une solide surveillance :

- L’initiative est-elle exposée à des risques élevés?

- S’agit-il d’une initiative pangouvernementale essentielle?

- L’initiative concerne-t-elle d’importantes sommes d’argent public?

- La mise en œuvre de l’initiative a-t-elle été déléguée à un fournisseur du secteur privé?

- L’initiative revêt-elle une importance essentielle pour un grand nombre de citoyens?

En plus d’établir pourquoi l’initiative sélectionnée est particulièrement importante, les auditeurs devront avoir une connaissance claire des principaux buts, attentes en matière de performance et résultats prévus pour cette initiative. Ces renseignements sont importants pour les auditeurs qui veulent auditer la manière dont un ministère surveille la performance d’une initiative et prend des mesures correctives en cas de problème de performance.

Les auditeurs devront aussi obtenir des renseignements sur les structures et les processus mis en place pour régir et surveiller l’initiative sélectionnée. Au tableau 9, nous dressons une liste de questions qui les aideront à collecter des renseignements sur les structures et les systèmes de surveillance, tandis qu’au tableau 10, nous fournissons une liste de questions sur les résultats et l’efficacité.

À ce stade-ci du processus d’audit, les auditeurs peuvent poser des questions afin de brosser une vue d’ensemble du régime de surveillance de l’initiative sans avoir à mener des recherches approfondies et des études de dossier. Ils posent généralement des questions plus détaillées qui nécessiteront un examen approfondi et la vérification des éléments probants à la phase d’examen.

Tableau 9 – Connaissance des activités de l’entité : Questions sur les structures et les systèmes de surveillance |

- Quelles structures ont été mises en place afin de régir et surveiller l’initiative majeure sélectionnée (programme, projet ou service)? Combien de hauts dirigeants font partie de cette structure? Quel est leur poste respectif au ministère?

- Le gouvernement ou le ministère a-t-il officiellement communiqué aux organes de surveillance des attentes claires en matière de performance et des renseignements sur les principaux résultats à atteindre?

- Existe-t-il un mandat (ou un document similaire) dans lequel on définit les pouvoirs des organes de surveillance ainsi que les rôles et responsabilités spécifiques de leurs membres? Le mandat mentionne-t-il clairement le pouvoir de mener des fonctions précises de surveillance? Quelles sont ces fonctions et de quelles manières sont-elles remplies?

- Existe-t-il des exigences d’indépendance pour les organes de surveillance et leurs membres? Les membres interviennent-ils aussi dans la gestion quotidienne de l’initiative sélectionnée? Existe-t-il des processus permettant de gérer les conflits d’intérêts et d’autres menaces pour l’indépendance?

- À quelle fréquence les membres des organes de surveillance se réunissent-ils? Les discussions de leurs réunions sont-elles consignées dans des dossiers?

- De quels renseignements les organes de surveillance ont-ils besoin pour prendre des décisions éclairées (analyse de rentabilisation, avantages prévus, cibles, données de base, délais, etc.)? Ces besoins ont-ils été documentés et communiqués aux responsables de l’initiative? Quels systèmes les responsables de l’initiative ont-ils mis en place pour contribuer à produire les renseignements requis?

- La performance des organes de surveillance en ce qui concerne l’exécution de leurs rôles et responsabilités est-elle évaluée périodiquement?

- À qui les organes de surveillance rendent-ils des comptes? Quels renseignements et rapports de reddition de comptes fournissent-ils?

- Quelles ressources annuelles sont allouées aux organes de surveillance? Existe-t-il d’importantes lacunes en matière de ressources?

|

Tableau 10 – Connaissance des activités de l’entité : Questions sur les résultats et l’efficacité |

|---|

- Les organes de surveillance obtiennent-ils de la part des responsables de l’initiative les renseignements qu’ils demandent? Si oui, ces renseignements sont-ils de bonne qualité?

- Comment les organes de surveillance obtiennent-ils l’assurance que l’initiative sélectionnée est conforme aux lois, aux règlements d’application, aux règlements administratifs et au code d’éthique de l’entité? La conformité est-elle surveillée régulièrement?

- Les organes de surveillance veillent-ils à ce qu’il existe des pratiques adéquates de gestion des risques pour l’initiative sélectionnée? Sont-ils au courant des principaux risques auxquels est exposée l’initiative? Examinent-ils régulièrement les profils de risques et les stratégies d’atténuation des risques que les responsables de l’initiative préparent?

- Existe-t-il un processus permettant aux organes de surveillance de suivre la mise en œuvre des recommandations formulées dans les rapports d’audit interne et les rapports d’évaluation concernant l’initiative sélectionnée? Des mesures sont-elles prises en réponse aux recommandations formulées dans les rapports d’audit interne et les rapports d’évaluation?

- Les résultats des activités ou des fonctions importantes de surveillance sont-ils mesurés? Existe-t-il un système de suivi? L’information sur la performance est-elle disponible? Comment les données sur la performance sont-elles collectées, utilisées et communiquées?

- Quels renseignements sur la performance les organes de surveillance présentent-ils dans un rapport afin de s’acquitter de leurs obligations redditionnelles? Les renseignements communiqués sont-ils complets, précis et transparents? Autrement dit, les rapports contiennent-ils des renseignements suffisants pour permettre au lecteur de comprendre les principaux résultats et d’évaluer la performance?

- Les organes de surveillance évaluent-ils périodiquement leur performance relativement à leurs rôles et responsabilités de surveillance?

|

L’achèvement de cette étape de la planification portant sur la connaissance des activités de l’entité aidera les auditeurs à brosser un tableau général de la surveillance de l’initiative sélectionnée. Cela les aidera aussi à établir quelles sont les fonctions de surveillance les plus importantes et pourquoi. Munis de ces renseignements, les auditeurs pourront commencer à entrevoir où l’audit pourrait se situer sur le spectre des audits de la surveillance.

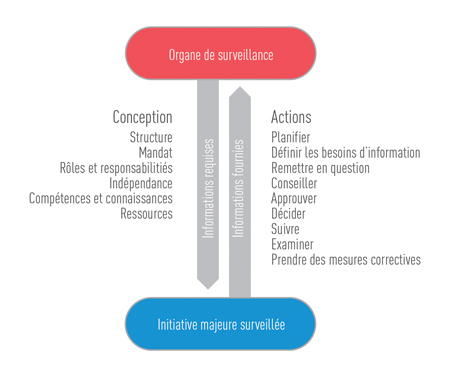

En plus des questions suggérées aux tableaux 9 et 10, les auditeurs peuvent utiliser le cadre général de surveillance de la figure 12 soit comme outil de référence, soit pour élaborer des questions qui les aideront à développer leur connaissance des activités de l’entité.

Figure 12

Cadre général de surveillance