Qu’est-ce que la gouvernance?

La gouvernance englobe certes la surveillance, mais elle constitue un concept plus vaste. Elle désigne les structures, systèmes et pratiques qui permettent à une entité :

- d’attribuer les pouvoirs décisionnels, d’établir le processus décisionnel et de fixer son orientation stratégique;

- de superviser la fourniture de ses services; la mise en œuvre de ses politiques, plans, programmes et projets; ainsi que le suivi et l’atténuation de ses principaux risques;

- de produire un rapport de performance sur l’atteinte des résultats visés et d’utiliser l’information sur la performance aux fins de l’amélioration continue et de la prise de mesures correctives.

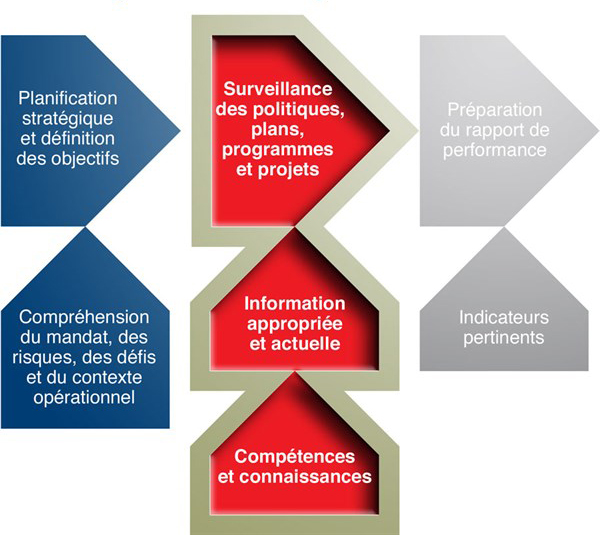

Un cadre de gouvernance simplifié est présenté à la figure 1.

Figure 1

Cadre de gouvernance simplifié

Il existe une abondante documentation sur ce qui constitue une bonne gouvernance et, ces dernières années, un certain nombre d’entités, dont des bureaux d’audit, ont publié des guides de « bonnes pratiques » (par exemple, le guide 2014 des bonnes pratiques en matière de gouvernance dans le secteur public du Bureau du vérificateur général de l'Australie Public Sector Governance: Strengthening Performance Through Good Governance).

Même si le présent Guide ne porte pas sur tous les aspects de la gouvernance dans le secteur public, nous estimons qu’il est toutefois utile de souligner les principes de base qui sous-tendent une bonne gouvernance – et donc aussi une surveillance efficace.

Les principes de base d’une bonne gouvernance sont les suivants :

- La responsabilisation

- Le leadership

- L’intégrité

- La gérance

- La transparence

Ces cinq principes sont brièvement définis à la figure 2.

Figure 2

Principes d’une bonne gouvernance

|

La responsabilisation est l’obligation pour un individu, un groupe ou une entité de répondre de l’exercice d’une responsabilité qui lui a été conférée. Le leadership est le « ton donné » par la direction, qui joue un rôle primordial pour encourager le personnel d’une entité à appliquer des pratiques de bonne gouvernance. L’intégrité consiste à agir de manière impartiale et éthique ainsi que dans l’intérêt public. Elle se traduit en partie par le respect des lois, règlements d’application et politiques en vigueur, ainsi que par l’inculcation de normes élevées de professionnalisme à tous les niveaux d’une entité. La gérance consiste à s’occuper des ressources au nom du public, de manière à maintenir ou améliorer la capacité d’une entité à servir l’intérêt public. La transparence est atteinte quand les décisions et les actes sont connus de tous, ce qui signifie que les parties prenantes, notamment le public et les employés, ont accès à une information complète, exacte et claire sur les affaires publiques. Source : Définitions adaptées de Public Sector Governance:A Guide to the Principles of Good Practice, Bureau du vérificateur général de la Colombie-Britannique. |

Il est également utile que les auditeurs comprennent clairement les rôles distincts joués par les organes de surveillance et la direction. En principe, le rôle de l’organe de surveillance est entièrement séparé de celui de la direction. Pour illustrer ce principe, nous vous présentons dans le tableau 1 le rôle habituel incombant au conseil d’administration et celui de la direction dans un organisme, un conseil, une commission ou une autorité du secteur public.

L’organe de surveillance doit remplir son rôle sans intervenir dans la gestion quotidienne de l’entité. Ses membres doivent aussi être indépendants de la direction de l’entité afin d’empêcher tout conflit d’intérêts, réel ou perçu.

Tableau 1 – Rôles distincts du conseil d’administration et de la direction

|

Rôle du conseil d’administration |

Rôle de la direction |

|---|---|

|

|

|

|

|

|

|

|

|

|