Au début de la planification d’un audit de performance, les auditeurs doivent acquérir une solide compréhension de la nature, des objectifs et des activités de l’entité (ou du groupe d’entités). Pour cela, ils doivent obtenir des renseignements de base concernant notamment le mandat, la structure organisationnelle, les relations redditionnelles, les programmes, les ressources, les principaux risques et les performances passées de l’entité. Ils doivent aussi rassembler des renseignements plus détaillés sur des systèmes et des pratiques spécifiques dans les domaines qui les intéressent particulièrement, dont la surveillance.

Étant donné que la surveillance est une sous-catégorie de la gouvernance, il est généralement utile pour les auditeurs qui veulent se concentrer sur la surveillance de commencer par acquérir une bonne compréhension de toute la structure de gouvernance de l’organisme, du conseil, de la commission ou de l’autorité. Pour cela, ils doivent notamment obtenir des renseignements sur la structure et le fonctionnement du conseil d’administration (ou de l’organe de gouvernance) et de tous ses comités. Au tableau 3, nous dressons la liste de questions auxquelles les auditeurs peuvent chercher des réponses au commencement du processus d’audit. Il est souvent possible de trouver les renseignements requis dans les lois, les règlements administratifs, les rapports annuels ou sur le site Web de l’entité à auditer. Les auditeurs peuvent aussi interroger la direction afin de combler les lacunes en matière de renseignements. À ce stade-ci de l’audit, il ne devrait pas être nécessaire d’interroger les membres du conseil d’administration pour obtenir les renseignements requis.

|

Tableau 3 – Questions sur la gouvernance d’un organisme, d’un conseil, d’une commission ou d’une autorité

|

- Combien d’administrateurs siègent au conseil d’administration?

- Pendant combien de temps un administrateur peut-il siéger au conseil?

- Quel est le processus de nomination des nouveaux administrateurs?

- Les administrateurs reçoivent-ils une séance de formation ou d’orientation sur leurs rôles et responsabilités?

- Le conseil d’administration possède-t-il une charte?

- Les politiques (p. ex. le code de conduite) du conseil d’administration et de l’entité sont-elles documentées?

- Le conseil d’administration possède-t-il un profil du conseil ou un tableau de compétences de ses membres?

- Combien de comités le conseil d’administration compte-t-il? Quels sont les rôles respectifs de ces comités? À quelle fréquence les divers comités se réunissent-ils?

- Le procès-verbal des réunions du conseil d’administration est-il rendu public? Les débats des comités sont-ils consignés?

- Le conseil d’administration procède-t-il régulièrement à des auto-évaluations?

- À qui le conseil d’administration rend-il compte et quels renseignements communique-t-il?

- Quelles attentes en matière de performance le gouvernement a-t-il fixées pour l’entité? Quels sont les principaux résultats attendus? Quelles seraient les conséquences si l’entité ne satisfaisait pas aux attentes?

- Outre le président ou le chef de la direction, combien de cadres supérieurs l’entité compte-t-elle? Quels sont les rôles et responsabilités de chacun?

|

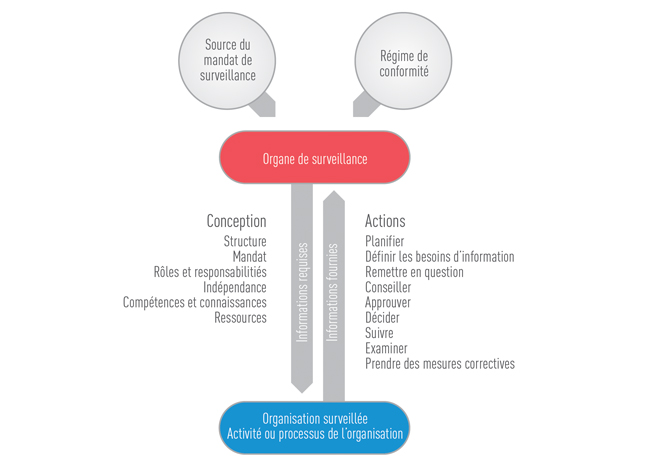

Dès qu’ils comprennent bien la structure de base de la gouvernance de l’organisme, du conseil, de la commission ou de l’autorité à auditer, les auditeurs peuvent passer à l’étape suivante, qui consiste à mieux comprendre les rôles et responsabilités de surveillance et la manière dont l’entité s’en acquitte. En d’autres termes, ils examinent comment les choses sont censées se passer et comment elles se déroulent dans la réalité. À la figure 11, nous présentons un cadre général de surveillance que les auditeurs peuvent consulter quand ils préparent les questions visant à développer leur connaissance des activités de l’entité.

Figure 11

Cadre général de surveillance

À ce stade-ci du processus d’audit, les auditeurs peuvent poser des questions afin d’obtenir une vue d’ensemble du régime de surveillance d’une entité sans avoir à mener des recherches approfondies et des études de dossier. Ils posent souvent des questions plus détaillées qui nécessiteront un examen approfondi et la vérification des éléments probants à la phase d’examen.

Il est possible de classer les questions propres aux responsabilités de surveillance en deux grandes catégories : les structures et les systèmes (tableau 4) et les résultats et l’efficacité du régime de surveillance (tableau 5). Cette distinction est pratique et souvent facile à faire, mais elle ne convient pas à toutes les situations; il existe généralement des liens entre les systèmes et les résultats, et dans certains cas, il peut être difficile de dire où s’arrêtent les systèmes et où commencent les résultats.

Ce travail d’audit préliminaire aidera les auditeurs à brosser un tableau général de la surveillance dans l’organisme, le conseil, la commission ou l’autorité à auditer. Il les aidera aussi à savoir quelles sont les fonctions et les activités de surveillance les plus importantes et pourquoi. Munis de ces renseignements, les auditeurs pourront commencer à entrevoir où l’audit pourrait se situer sur le spectre des audits de la surveillance.

|

Tableau 4 – Connaissance des activités de l’entité : Questions sur les structures et les systèmes de surveillance

|

- Quels sont les principaux organes de surveillance? Combien de membres comptent-ils? À qui rendent-ils compte? Le gouvernement a-t-il officiellement communiqué aux organes de surveillance des attentes claires en matière de performance et des informations sur les principaux résultats à atteindre?

- Les organes de surveillance ont-ils un mandat clair établissant leur pouvoir de remplir des fonctions spécifiques de surveillance? Quelles sont ces fonctions? Comment sont-elles organisées?

- Quels sont les rôles et responsabilités spécifiques des membres des organes de surveillance?

- Existe-t-il des exigences d’indépendance pour les organes de surveillance et leurs membres? Les fonctions de surveillance sont-elles, sur le plan organisationnel, indépendantes de la fonction de direction? Existe-t-il des processus permettant de gérer les conflits d’intérêts et d’autres menaces pour l’indépendance?

- Existe-t-il un profil ou un document similaire décrivant explicitement les compétences, les connaissances et l’expérience que doit posséder un administrateur pour exercer son rôle et ses responsabilités en matière de surveillance? Comment le conseil d’administration veille-t-il à ce que ses membres satisfassent collectivement à ces exigences de compétences, de connaissances et d’expérience? Le conseil d’administration recourt-il à des spécialistes indépendants pour combler les lacunes constatées sur le plan des compétences ou de l’expérience?

- De quels renseignements les organes de surveillance ont-ils besoin pour prendre des décisions éclairées? Ces besoins ont-ils été documentés et communiqués à la direction? Quels systèmes la direction a-t-elle mis en place pour contribuer à produire les renseignements requis?

- L’organe de surveillance a-t-il établi un système pour suivre la performance des activités ou des fonctions importantes de surveillance?

- Quelles ressources annuelles sont allouées aux organes de surveillance? Existe-t-il d’importantes lacunes en matière de ressources?

|

|

Tableau 5 – Connaissance des activités de l’entité : Questions sur les résultats et l’efficacité

|

|---|

- Les organes de surveillance obtiennent-ils de la direction les renseignements qu’ils demandent? Si oui, ces renseignements sont-ils de bonne qualité?

- Comment les organes de surveillance obtiennent-ils l’assurance que leur entité se conforme aux lois, aux règlements d’application, aux règlements administratifs et à son code d’éthique? La conformité est-elle surveillée régulièrement?

- Les organes de surveillance (ou de gouvernance) ont-ils adopté une politique sur la gestion des risques? Ont-ils veillé à ce que des pratiques adéquates de gestion des risques existent au sein de l’entité? Sont-ils au courant des principaux risques que rencontre l’entité? Examinent-ils régulièrement les profils de risques et les stratégies d’atténuation des risques que la direction prépare?

- Existe-t-il un processus permettant aux organes de surveillance de suivre la mise en œuvre des recommandations formulées dans les rapports d’audit interne et les rapports d’évaluation? Des mesures sont-elles prises en réponse aux recommandations formulées dans les rapports d’audit interne et les rapports d’évaluation?

- Les résultats des activités ou des fonctions importantes de surveillance sont-ils mesurés? L’information sur la performance est-elle disponible? Les données sur la performance sont-elles collectées, utilisées et communiquées?

- Quels renseignements sur la performance les fonctions et les organes de surveillance présentent-ils dans leurs rapports afin de s’acquitter de leurs obligations redditionnelles? Les renseignements communiqués sont-ils complets et transparents? Autrement dit, les rapports contiennent-ils des renseignements suffisants pour permettre au lecteur de comprendre les principaux résultats et d’évaluer la performance de l’entité?

- Le conseil d’administration (ou organe de gouvernance) évalue-t-il périodiquement sa performance relativement à ses rôles et responsabilités de surveillance?

- Comment les différentes fonctions de surveillance de l’entité interagissent-elles et collaborent-elles?

|