Quand ils planifient un audit de performance (d’optimisation des ressources) intégrant des considérations liées à la surveillance, les auditeurs doivent choisir l’objet de leur audit. L’objet est lié au niveau ou degré d’attention à accorder à la surveillance dans un audit de performance.

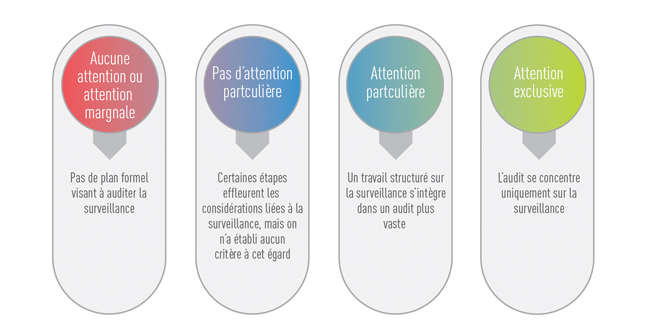

Il existe de nombreuses manières d’intégrer les considérations liées à la surveillance dans un audit de performance. Certains audits se concentrent exclusivement sur la surveillance, tandis que d’autres traitent celle-ci comme un simple thème secondaire. Ces niveaux différents de travail et d’attention peuvent être représentés sous la forme d’un spectre (voir figure 10) sur lequel on trouve différentes catégories, allant de « aucune attention ou attention marginale » à « attention exclusive » :

- Aucune attention ou attention marginale – Il n’existe pas de plan formel visant à auditer la surveillance, mais le sujet est abordé pendant l’audit (p. ex. les auditeurs remarquent que les lacunes en matière de surveillance sont la cause profonde d’un problème de performance).

- Pas d’attention particulière – Certaines étapes de l’audit effleurent les considérations liées à la surveillance, mais on n’a établi aucun critère à cet égard.

- Attention particulière – Un travail structuré sur la surveillance s’intègre dans un audit plus vaste. La surveillance peut être un secteur d’intérêt parmi d’autres ou encore on examine des éléments liés à la surveillance dans le cadre de secteurs d’intérêt qui portent principalement sur d’autres sujets.

- Attention exclusive – L’audit se concentre uniquement sur la surveillance (audit autonome de la surveillance).

Figure 10

Spectre des audit de la surveillance

Comme la surveillance est une sous-catégorie de la gouvernance, elle est souvent auditée dans le cadre des audits de la gouvernance. Ainsi, le Bureau du vérificateur général de la Colombie-Britannique a effectué des audits de la gouvernance d’organismes d’État (2012) et de la gouvernance d’universités (2014), lesquels audits comprenaient un examen des responsabilités de surveillance de plusieurs conseils d’administration, entre autres aspects de la gouvernance. Ces audits portaient exclusivement sur la gouvernance et la surveillance.

Parfois, la surveillance est intégrée à un audit dans le cadre d’un secteur d’intérêt portant sur la gouvernance, qui n’est qu’un thème examiné parmi d’autres. Les examens spéciaux des sociétés d’État fédérales menés par le Bureau du vérificateur général du Canada suivent ce modèle. Dans ces missions, on demande aux auditeurs de fournir l’assurance que les actifs d’une société d’État sont protégés, que ses ressources sont gérées eu égard aux principes d’économie et d’efficience, et que ses activités sont menées avec efficacité. Outre la gouvernance, les examens spéciaux comprennent d’autres champs d’enquête sur d’importants enjeux organisationnels comme les ressources humaines, la gestion financière, la mesure de la performance et la gestion de l’environnement. L’attention accordée à la surveillance dans les examens spéciaux est donc limitée par l’obligation de fournir une assurance sur un vaste éventail d’activités importantes de l’entité.

Enfin, il arrive que des enjeux liés à la surveillance fassent surface dans un audit où la surveillance (ou la gouvernance) n’était initialement pas comprise dans l’étendue de l’audit. Dans ce cas, l’équipe doit modifier l’étendue de l’audit, obtenir les approbations internes nécessaires et informer au besoin la direction de l’entité auditée.