L’audit de la surveillance

L’audit de la surveillance est assujetti aux normes et le même processus général que ceux qui s’appliquent à tous les audits de performance. Les auditeurs sont tenus de se conformer aux normes et aux processus d’audit s’appliquant à leur domaine d’exercice et au mandat de leur Bureau.

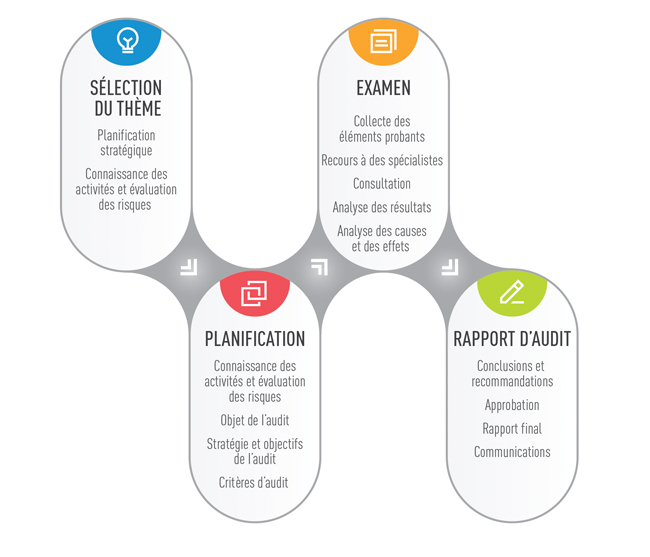

À la figure 9, nous présentons une vue d’ensemble du processus général d’audit.

Figure 9

Vue d’ensemble du processus d’audit de performance

Compte tenu de la diversité des structures de gouvernance dans le secteur public et de celle des fonctions de surveillance des entités, les auditeurs peuvent rarement appliquer le même plan d’audit à des entités différentes. Cependant, ils peuvent utiliser une méthode commune pour planifier tous leurs audits de la surveillance.

Pour mener un audit de la surveillance, les auditeurs doivent faire ce qui suit :

- choisir un thème de surveillance important à auditer (p. ex. surveillance de la salubrité des aliments, surveillance des grands projets d’immobilisation);

- choisir une ou plusieurs entités à auditer et acquérir une très bonne compréhension (« connaissance des activités de l’entité ») de la structure de gouvernance, des responsabilités de surveillance, de l’orientation stratégique et des attentes en matière de performance pour chaque entité.

Une fois ces choix faits, les auditeurs doivent établir le degré d’attention qu’ils accorderont à la surveillance :

- L’audit portera-t-il uniquement sur la surveillance (autrement dit, s’agira-t-il d’un audit « autonome » de la surveillance) ou s’inscrira-t-il dans un audit de performance plus vaste, dans lequel la surveillance ne sera qu’un thème parmi d’autres?

Les auditeurs doivent aussi décider si leur stratégie d’audit suivra l’un ou l’autre des axes suivants :

- les structures et les systèmes des fonctions et des organes de surveillance;

- les résultats et l’efficacité de ces fonctions et de ces organes de surveillance.

Les auditeurs ont aussi la possibilité de combiner ces deux axes afin de fournir une évaluation plus complète des responsabilités de surveillance.

En plus de définir le thème, l’objet et la stratégie de leur audit, les auditeurs doivent préparer un plan d’audit détaillé comprenant les objectifs, les critères et les procédures d’audit.

Dans ce Guide, nous fournissons aux auditeurs des renseignements et des conseils pour les aider à mener à bien les étapes successives de la planification, de l’examen et de la préparation du rapport de leur audit de la surveillance. Ces conseils seront particulièrement utiles aux auditeurs qui souhaitent auditer :

- la surveillance des organismes, conseils, commissions et autorités;

- la surveillance des initiatives majeures des ministères.

Ce Guide contient aussi un glossaire et une bibliographie (avec des hyperliens donnant un accès rapide à des rapports d’audit et à d’autres documents pertinents sur la surveillance).