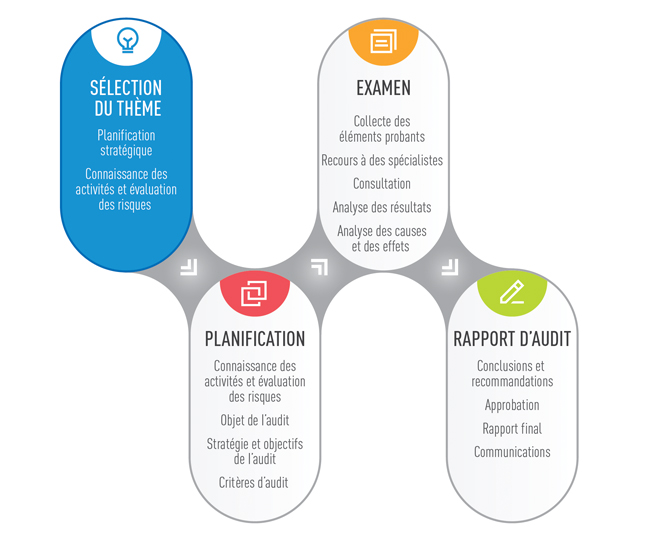

Sélection et définition du thème d’audit

La première phase d’un audit de performance consiste à sélectionner et à définir un thème d’audit. Souvent, ce travail se fait dans le cadre du processus de planification stratégique ou de planification à long terme. Nous avançons que l’importance accordée à l’égalité des sexes peut aussi influencer la sélection et la définition du thème d’audit.

Les processus de planification, ainsi que les critères utilisés pour sélectionner et définir le thème d’audit, varient énormément d’un bureau à l’autre. La plupart du temps, les bureaux canadiens d’audit interne ou législatif ont toute latitude pour choisir (ou du moins proposer) leurs propres thèmes d’audit. La sélection fait généralement intervenir les hauts responsables d’audit, qui prennent les décisions en se fondant sur les renseignements obtenus au moyen d’une analyse des risques (ou d’une autre méthode) et en tenant compte des éventuelles contraintes imposées par le calendrier de l’audit, les ressources et les compétences disponibles, de même que l’auditabilité du thème. Dans certains bureaux, un gestionnaire d’audit peut avoir la responsabilité de sélectionner le thème d’audit (ou du moins d’en proposer un à des fins d’approbation).

Le processus de planification d’un bureau débouche sur une liste de thèmes à traiter sur une certaine période. Dans cette section du Guide, nous visons à aider le bureau d’audit et les auditeurs à établir si les enjeux et les programmes liés à l’égalité des sexes doivent ou non faire partie du plan du bureau, et si oui, dans quelle mesure. La principale question consiste à savoir s’il faut inclure ou exclure l’égalité des sexes du plan global ou des audits individuels.

La planification stratégique pluriannuelle est un précieux outil pour fixer les priorités et sélectionner des thèmes d’audit potentiels. Dans certains cas, le bureau d’audit détermine les thèmes précis à envisager pour ses prochains travaux. L’égalité des sexes est l’un des thèmes possibles. L’intérêt porté à l’égalité des sexes — tel que démontré par les politiques des organisations auditées, les publics cibles et les engagements nationaux et internationaux des gouvernements — fait de cette problématique un thème digne de devenir une priorité d’audit, surtout si un gouvernement a préparé un budget sexospécifique ou s’il a alloué des ressources à des programmes visant à tenir les engagements pris pour l’égalité des sexes. De plus, le plan stratégique fournit aux auditeurs toutes les justifications dont ils auront besoin quand ils expliqueront à la direction de l’organisation auditée la raison de l’audit.

Si un bureau a inscrit l’égalité des sexes parmi les thèmes à traiter dans sa planification stratégique pluriannuelle, les thèmes d’audit mettront probablement un accent direct sur l’égalité des sexes. Voici quelques exemples :

- le respect des lois ou directives gouvernementales sur l’égalité des sexes, comme la représentation des hommes et des femmes dans leurs effectifs, par les organismes publics;

- des programmes qui visent des progrès vers l’égalité des sexes dans des secteurs spécifiques, comme augmenter le nombre de filles qui sont inscrites à l’école primaire et secondaire et qui terminent leurs études.

Qu’un bureau décide ou non de faire de l’égalité des sexes un thème explicite de sa planification stratégique, nous suggérons d’appliquer un prisme sexospécifique pour sélectionner et définir les thèmes d’audit ainsi que pour évaluer les organisations, les programmes et les politiques.

Une fois le thème d’audit sélectionné et défini, la planification détaillée des audits individuels peut commencer. En général, ce processus consiste à établir les objectifs de l’audit, l’étendue du travail à effectuer, les critères et les techniques de collecte des éléments probants. Le processus de sélection des thèmes d’audit et celui de la planification détaillée des audits individuels partagent des similitudes. Tous deux reposent sur l’acquisition d’une solide connaissance des activités de l’organisation ou du programme à auditer, mais à des niveaux de détails différents.